Esquisse de tableau de bord

Création 15 janvier 2013 André UZAN

Un tableau de bord de gestion est un ensemble d’indicateurs permettant à un responsable de :

– vérifier, aussi souvent que nécessaire, si les objectifs sont bien en cours de réalisation ;

– déceler les écarts qu’il juge dangereux entre objectifs et réalisations ;

– rechercher les facteurs déterminants de ces écarts et les réduire ou y adapter les objectifs.

C’est un outil de pilotage indispensable au chef d’entreprise comme à chaque chef de service. Les indicateurs retenus doivent être adaptés aux besoins de chaque responsable, mais certains d’entre eux doivent pouvoir être « agrégés » pour composer les résultats globaux de l’entreprise.

C’est aussi un outil de mobilisation des services, des équipes etc. d’autant plus efficace que les indicateurs retenus, leur élaboration et leur exploitation résultent d’un consensus et aident à répondre aux questions suivantes :

-Les résultats évoluent-ils conformément aux prévisions ou aux objectifs ?

-Si non, qu’elle est le sens de « l’écart » ? Quel en est le « domaine-source » ? Quels en sont les facteurs déterminants ?

-Quelles décisions sont à prendre ?

Impossible de répondre sans tableau de bord pertinent.

Tentons d’en esquisser un, à titre d’exemple. On n’en retiendra que le « squelette » qui devra être complété et affiner pour être adapté aux besoins d’une PME donnée.

- Le tableau de bord global

Partons de la situation la plus simple et la plus facile : un seul produit est réalisé ; il n’y pas de stock ni de délais de paiement.

Pour établir les prévisions de résultats d’exploitation pour l’année N+1, on a pris appui sur les 2 points « fixes » disponibles que sont d’une part les coûts directs variables unitaires (CDVU) et d’autre par les charges de structure globales ou charges fixes globales (CFG).

(Voir l’article sur l’utilisation des outils comptables pour la prévision)

On a estimé qu’un suivi mensuel des réalisations suffit à réagir à temps.

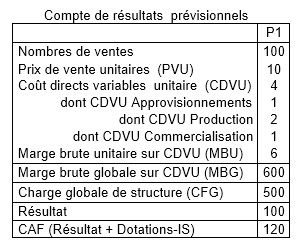

Voici le tableau de bord retenu et les résultats du mois 1.

Le Compte de résultats prévisionnels fournit toutes les fins de mois : le nombre des vente, le PVU, les CDVU, les CFG (y compris les amortissements et provisions), le résultat avant impôt, la Capacité d’autofinancement (CAF).

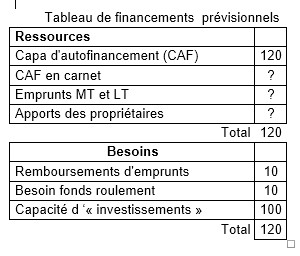

Grâce au tableau de financements prévisionnels, le Chef d’entreprise peut avoir, tous les mois et en cumul, une estimation de la somme qu’il :

-peut engager librement les mois suivants, après prise en compte de la CAF en carnet et des emplois obligés de la CAF que sont le besoin de fonds de roulement et le remboursement des emprunts (dans le tableau ci-dessous = 120 + CAF en carnet);

– ou doit emprunter les mois suivants pour faire face à ses obligations de financement.

Les 2 tableaux sont indispensables et complémentaires.

Le premier suit le processus de génération du résultat d’exploitation et de la CAF et le second la masse financière librement utilisable pour le futur.

- Les tableaux de bord des divers services.

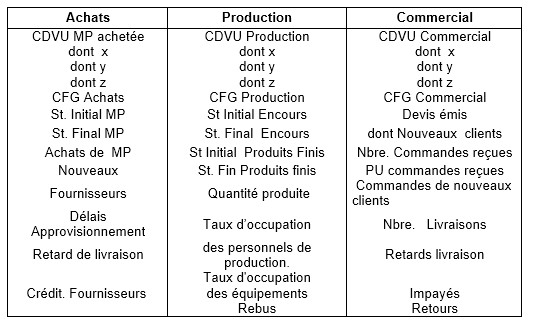

Imaginons une structure comportant 3 services :

Chaque service (ou la comptabilité) doit tenir les 2 types d’indicateurs dont les sommes totales figurent sur le tableau de bord global de l’entreprise :

– le cout direct variable unitaire(CDVU) de la « production » livrée par un service au service suivant ou au client et sa décomposition (x, y, z). Exemple : le service Achats livre les matières premières (MP) à la production au CDVU = X € décomposée en x, y, z.

– les charges fixes globales du service (CFG) dont on peut aussi suivre les composantes principales si nécessaire.

On peut, ainsi, repérer dans quel service et sur quels postes de CDVU ou de CFG se trouve la source des évolutions dangereuses décelées dans les indicateurs figurant dans le tableau de bord global.

Les autres indicateurs, propres à chaque service, devraient, dans l’idéal, permettre au chef de service, de suivre les déterminants de ses résultats et de ses performances.

Ainsi, pour le service Achats ont été retenus les indicateurs suivants de la qualité de la gestion :

– l’état des stocks de matières premières (MP) de début et fin de période ;

– les quantités achetées et les prix unitaires d’achat (PAU de MP) ;

– le renouvellement des fournisseurs (sécurité des approvisionnements, développement…)

– les délais d’approvisionnements et les retards de livraisons des fournisseurs

– les délais de règlement des fournisseurs ou crédit fournisseur.

Pour le service production ont été retenus :

– les stocks d’encours (EC) et de produits finis (PF) ;

– le taux d’occupation des machines ;

– le taux d’occupation du personnel de production ;

– le taux de rebut.

Pour le service commercial, ont été retenus :

-les devis émis vers les clients et vers les clients nouveaux ;

-les efforts et résultats de la prospection

-les commandes obtenues des nouveaux clients

-les commandes obtenues (en quantité et en prix unitaire)

-les livraisons et retard de livraisons.

-les délais de règlement clients.

– les retours et impayés.

- La procédure d’utilisation

Le tableau de bord du chef d’entreprise est composé de l’ensemble des tableaux de bord ci-dessus.

Une fois décidé la fréquence d’examen du tableau de bord, chaque chef de service établit ou fait établir ses indicateurs à l’échéance et les adresse à la direction pour établissement du tableau de bord global.

Chaque indicateur pourrait se présenter ainsi = valeur du mois (par exemple) ; valeur du mois précédent, valeur du même mois de l’an précédent (si fluctuations saisonnières), valeur cumulée depuis le début de l’année ou de l’exercice ; pourcentage de réalisation des objectifs ou écart par rapport aux objectifs.

L’analyse des résultats est faite d’abord séparément par le chef d’entreprise et par les chefs de services avec leurs équipes, puis les chefs de services sont invités à prendre part à une réunion dirigée par le chef d’entreprise et d’y venir avec les explications nécessaires et des suggestions de décisions.

Aucune reproduction, ne peut être faite de cet article sans l’autorisation expresse de l’auteur ». A.Uzan 8/1/2013