Les entreprises ont besoin de capitaux investis à longs terme pour financer leurs activités.

Banquiers mis à part, on peut observer 3 types d’apporteurs de capitaux à long terme :

– les actionnaires initiaux qui constituent les capitaux propres de l’entreprise ou « Equity » ;

– les capitaux-risqueurs qui apportent des fonds à des entreprises non cotée en bourse (fonds de placement, entreprises, « business Angels »)

– les souscripteurs d’action ou d’obligation.

Tous recherchent la valorisation de leur apport, les capitaux risqueurs ajoutant à cette motivation le désir de contribuer à l’orientation de l’entreprise, voire de la contrôler, alors que pour les obligataires il s’agit simplement d’un placement financier.

On notera que les apports en capitaux « longs » sont plus sûrs pour l’entreprise mais plus chers parce que plus risqués et, donc, objets d’exigence de taux de croissance de l’entreprise et de taux de rendement plus élevés.

Obtenir ces capitaux, obligations et actions, exige de connaitre les facteurs déterminant des deux marchés.

Nous commencerons par les obligations.

- Les obligations.

Ce sont des dettes pour l’entreprise émettrice et des créances pour le souscripteur.

Le prix et le rendement sont déterminés par les taux d’intérêt généraux pratiqués sur le marché et par la perception du souscripteur du risque de l’obligation. Ce risque peut être signalé par la notation faite par des cabinets spécialisés (note A, B, C, D)

Le prix d’une obligation est inversement proportionnel à son rendement, comme l’indique le tableau ci-dessous :

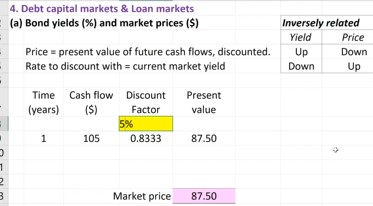

1.1. Rendements obligataires et prix du marché (Bond yields and market prices)

Le rendement est la somme actualisée des intérêts à percevoir, le taux d’actualisation dépendant du marché et de l’émetteur. Si le marché impose le taux d’actualisation de 5%, ou si c’est ce que le souscripteur exige, le prix de l’obligation sera de 87.5.

Ainsi, plus le rendement est important plus le prix d’émission est bas.

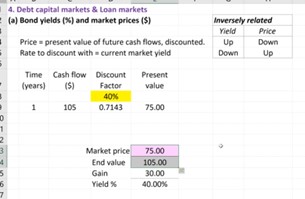

1.2. Risques et rendements des placements à taux fixe (Risk and yields on fixed rate investments)

Si cash-flow est de 105 et le rendement attendu (discount factor) =était de 40 %, le prix d’émission serait de 75.0. Des niveaux de risque plus élevés pourraient être acceptés si le rendement est élevé.

Il y a une relation inverse être risque et rendement.

Les obligations sont cotées sur Euronext. La cote de crédit mesure le risque relatif. Il s’agit d’une évaluation indépendante. On observe les notations C (haut risque), B (risque moyen), A (faible risque)

La préférence pour le plus faible risque conduit, par exemple, à acheter des bons du Trésor mais le choix du risque s’observe également (spéculation).

Des agences de notation existent qui publient leurs évaluations (Moody’s, Standard and Poor’s, Fitch., etc.)

Elles peuvent être consultées par les souscripteurs mais aussi, préventivement, par les émetteurs.

L’entreprise doit veiller à sa capacité de remboursement (taux de couverture) pour éviter l’insolvabilité ; elle peut aussi prévoir de convertir l’obligation en action.

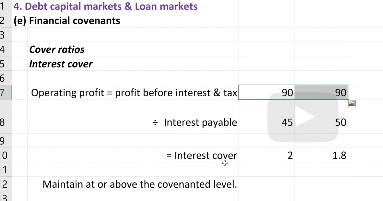

1.3. Engagements financiers (Financial covenants)

Un engagement financier est une promesse figurant dans un document juridique.

Il conduit l’émetteur à prévoir et maintenir la couverture des intérêts comme l’indique le tableau ci-dessous : le profit (90) couvre deux fois les intérêts de la dette obligatoire.

Si ce n’est pas le cas, ou si apparait une difficulté de payer les intérêts, l’émetteur court le risque de se voir mis en cause par le syndicat des détenteurs d’obligations, souvent appelés “masse obligataire”, qui menace de poursuivre ou qui poursuit si un compromis n’est pas trouvé.

Les obligataires ont des droits d’information et d’autorisation sur certaines décisions clés de la société émettrice. Ils veulent des avertissements précoces plutôt que d’attendre que l’emprunteur soit effectivement en défaut,

Un autre point surveillé par les obligataires est le taux d’endettement, c’est-à-dire le rapport entre endettement et capitaux propres ou actifs nets.

L’entreprise peut chercher un « effet de levier » en s’endettant mais cela augmente les risques pour les obligataires.

- Les actions

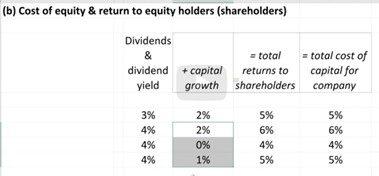

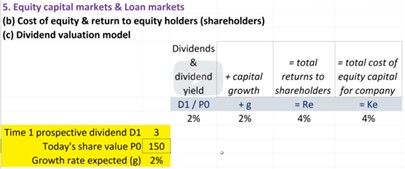

2.1. Le coût du capital propre (Cost of equity)

Comme l’indique le tableau ci-dessus le coût du capital propre comporte deux éléments : les dividendes et la valorisation ou la dévalorisation des actions sous l’effet des résultats.

Les investisseurs s’attendent au développement de l’entreprise et à la valorisation de l’action.

Le versement du dividende fait provisoirement baisser le cours de l’action mais les rendements totaux pour les actionnaires reflètent à la fois les dividendes et la croissance du capital.

2.2. Le modèle d’évaluation des dividendes (Dividend valuation model)

Le modèle d’évaluation des dividendes est un moyen de calculer à la fois les rendements totaux pour les actionnaires et le coût pour l’entreprise, comme l’indique le tableau ci-dessus.

Plus l’action est considérée comme peu risquée, plus elle sera achetée car son cours sera faible et le coût de capital propre diminuera.

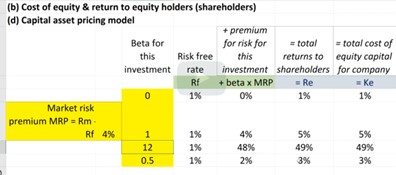

2.3. Le modèle d’évaluation des actifs financiers

La prime de risque de marché (« The market risk premium MRP) est la différence entre le rendement attendu d’une action (Required minium = Rm) et le taux sans risque (Rf, par exemple bons du trésor= 4%).

Le coefficient bêta mesure de la volatilité du prix d’un actif par rapport à celle d’un marché financier ; c’est une mesure du risque ; ici, à titre d’exemples, elle est évaluée à 1, 12, 0.5

La prime la risque est donc égale à beta x MRP et le rendement total pour les actionnaires est égal à ce produit plus le coût du capital sans risque 4%

Tout investisseur a tendance à se concentrer sur le rendement, mais il faut aussi considérer le risque et exiger une prime de risque.

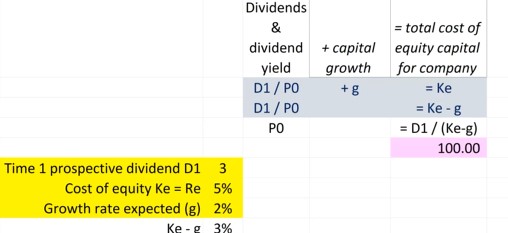

2.4. L‘évaluation des capitaux propres.

Le risque d’un investissement particulier réside dans le prix de l’action.

On peut étudier le marché pour évaluer ce risque mais on peut aussi calculer un prix de marché théorique en utilisant un modèle.

Dans le tableau ci-dessus le dividende potentiel est de 3 et le taux de croissance attendu de l’entreprise est de 2%.

Ke est également égal au taux de rendement des capitaux propres Re=5%

Le coût des capitaux propres sera Ke moins G. Donc, le coût du capital propre (« Equity ») soustrait de croissance, 3% ; pour actualiser.

Calculer le cours théorique de l’action est possible si on dispose des données appropriées.

2.5. Le capital-investissement et la cotation (Private equity and listing)

Le cours de l’action de certaines entreprises, les grandes entreprises cotées, est public et tout public peut acheter ses actions par l’intermédiaire d’un courtier en bourse

Cela présente un avantage pour ces entreprises qui ont besoin de beaucoup de capital.

L’avantage pour l’investisseur est de pouvoir sortir de l’investissement en vendant ses actions sur le marché secondaire. Cet avantage facilite le placement.

Lorsqu’elles les entreprises atteignent une certaine taille, elles envisagent de devenir cotées. D’autres entreprises plus petites choisissent de ne pas être cotées et participent à un marché qu’on appelle « private equity ».

La cotation résulte d’une évaluation de l’entreprise et soumet l’entreprise admise à de nombreuses obligations d’information du public : publication de rapport trimestriel sur les résultats et sur les prévisions de l’entreprise.

Pour connaitre toutes les obligations d’information des sociétés cotées, consulter l’article suivant édité par l’Autorité des marchés financiers ;

Source : https://learning.edx.org/course/course-v1:UniversityofCambridge+2122edx011+2T2024/home

Pour aller plus loin : voir l’onglet « Finance »

Aucune reproduction ne peut être faite de cet article sans l’autorisation expresse de l’auteur. A. Uzan. 29/09/2024