La mesure et l’analyse des résultats passés

Le système de compteurs que l’on nomme comptabilité est un ensemble d’outils de mesure et de prévision d’utilisation tellement généralisée dans l’entreprise qu’il est vain pour tout cadre de tenter d’y échapper en invoquant la complexité du « langage ». En fait, le système est simple à comprendre et à utiliser si, au début, on va à l’essentiel en prenant des exemples très simplifiés. On commencera, ici, par étudier les outils qui mesurent les résultats du passé avant de présenter, dans le prochain article, comment les utiliser pour la prévision et le contrôle. Les outils de mesure des résultats passés peuvent être regroupés en 2 types principaux : – Ceux qui mesurent les résultats de l’activité de l’entreprise au cours d’une période et qui permettent de répondre aux questions suivantes : l’activité a-t-elle été rentable (bénéficiaire) ou pas ? Et sous l’influence de quels déterminants ? – Ceux qui mesurent l’équilibre financier de fin de période et qui permettent de répondre aux questions suivantes : l’équilibre financier comporte-t-il des risques d’insolvabilité ? Et sous l’influence de quels déterminants ?- La rentabilité de l’exploitation et ses déterminants

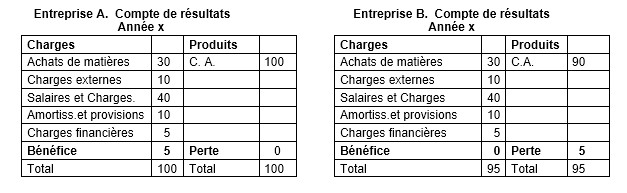

Au cours de la même année, les entreprises A et B, ont supporté les mêmes charges mais pour l’entreprise B, le CA a été insuffisant pour couvrir toutes les charges ; d’où la perte de 5.

On devine qu’une entreprise peut faire des analyses plus fines; par exemple : étudier la structure de ses charges ; suivre les évolutions dans le temps ; comparer la structure de ses charges ou leurs évolutions avec celles d’autres entreprises, etc.

1.2. Les soldes intermédiaires de gestion.

C’est un « retraitement » des données du Compte de résultats qui permet de mieux comprendre comment se détermine le résultat final, en suivant pas à pas la formation de ce résultat.

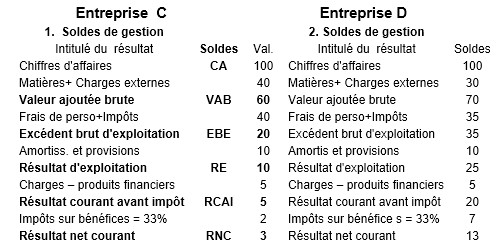

Voyons ci-dessous, pourquoi les entreprises C et D ont des résultats différents alors qu’elles ont vendu le même nombre de produits au même prix unitaire.

Au cours de la même année, les entreprises A et B, ont supporté les mêmes charges mais pour l’entreprise B, le CA a été insuffisant pour couvrir toutes les charges ; d’où la perte de 5.

On devine qu’une entreprise peut faire des analyses plus fines; par exemple : étudier la structure de ses charges ; suivre les évolutions dans le temps ; comparer la structure de ses charges ou leurs évolutions avec celles d’autres entreprises, etc.

1.2. Les soldes intermédiaires de gestion.

C’est un « retraitement » des données du Compte de résultats qui permet de mieux comprendre comment se détermine le résultat final, en suivant pas à pas la formation de ce résultat.

Voyons ci-dessous, pourquoi les entreprises C et D ont des résultats différents alors qu’elles ont vendu le même nombre de produits au même prix unitaire.

-Le Chiffre d’affaires (CA) est le même (hypothèse admise) ;

-La valeur ajoutée brute (VAB) mesure la différence entre les produits (100) et ce qu’il fallu « importer » de l’extérieur (consommation intermédiaire) pour réaliser le processus de production-vente (40 pour C ; 30 pour D). C’est ici le résultat de la concurrence sur les ventes comme sur les achats externes. On a admis qu’il n’y avant pas de différence concernant les ventes mais on voit que l’entreprise D a consommé moins d’achats externes par unité de CA (30/100= 0,3) ou obtenu des prix d’achats externes plus faibles ; ce qui explique que sa VAB soit plus élevée que celle de C (70-60 = +10).

-L’excédent brut d’exploitation (EBE) est ce qui reste de la VAB à l’entreprise une fois déduits les impôts d’exploitation et les frais de personnel ; c’est ici le résultat de la

« bataille » pour le partage de la VAB entre l’entreprise, ses salariés et l’Etat. Et ici aussi, l’entreprise D fait mieux que C ; ce qui porte la différence à 15.

-Le résultat d’exploitation (RE) s’obtient en déduisant de l’EBE les amortissements (usure des machines) et les provisions (précautions pour charges futures).

-Et s’il y a des charges financières, on les déduit également pour obtenir le revenu courant avant impôts (RCAI)

-Enfin, impôt sur les bénéfices déduit (taux admis), on obtient les résultats nets courants (courants = sans compter les produits et charges exceptionnels) ; soit 3 pour C et 13 pour D.

On voit que la différence entre les 2 entreprises s’est faite aux moments des « batailles » concurrentielles et sociales et que l’impôt sur les bénéfices réduit un peu l’écart.

-Notons ici que, finalement, chaque entreprise va conserver pour elle 2 sommes : le résultat net courant + les dotations aux amortissements et provisions (pour l’entreprise C = 10 + 3 = 13 ; pour l’entreprise D = 13+10 = 23), somme qu’elle va pouvoir utiliser librement pour financer ses projets ; on appelle cette somme la « capacité d’autofinancement » (CAF).

-Le Chiffre d’affaires (CA) est le même (hypothèse admise) ;

-La valeur ajoutée brute (VAB) mesure la différence entre les produits (100) et ce qu’il fallu « importer » de l’extérieur (consommation intermédiaire) pour réaliser le processus de production-vente (40 pour C ; 30 pour D). C’est ici le résultat de la concurrence sur les ventes comme sur les achats externes. On a admis qu’il n’y avant pas de différence concernant les ventes mais on voit que l’entreprise D a consommé moins d’achats externes par unité de CA (30/100= 0,3) ou obtenu des prix d’achats externes plus faibles ; ce qui explique que sa VAB soit plus élevée que celle de C (70-60 = +10).

-L’excédent brut d’exploitation (EBE) est ce qui reste de la VAB à l’entreprise une fois déduits les impôts d’exploitation et les frais de personnel ; c’est ici le résultat de la

« bataille » pour le partage de la VAB entre l’entreprise, ses salariés et l’Etat. Et ici aussi, l’entreprise D fait mieux que C ; ce qui porte la différence à 15.

-Le résultat d’exploitation (RE) s’obtient en déduisant de l’EBE les amortissements (usure des machines) et les provisions (précautions pour charges futures).

-Et s’il y a des charges financières, on les déduit également pour obtenir le revenu courant avant impôts (RCAI)

-Enfin, impôt sur les bénéfices déduit (taux admis), on obtient les résultats nets courants (courants = sans compter les produits et charges exceptionnels) ; soit 3 pour C et 13 pour D.

On voit que la différence entre les 2 entreprises s’est faite aux moments des « batailles » concurrentielles et sociales et que l’impôt sur les bénéfices réduit un peu l’écart.

-Notons ici que, finalement, chaque entreprise va conserver pour elle 2 sommes : le résultat net courant + les dotations aux amortissements et provisions (pour l’entreprise C = 10 + 3 = 13 ; pour l’entreprise D = 13+10 = 23), somme qu’elle va pouvoir utiliser librement pour financer ses projets ; on appelle cette somme la « capacité d’autofinancement » (CAF).

- L’équilibre financier et les risques d’insolvabilité.

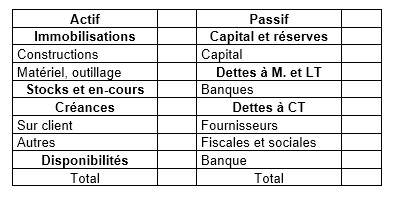

Contrairement aux apparences, il ne mesure qu’un seul et même ensemble de valeurs mais en se plaçant de deux points de vue :

-à l’ »Actif », il évalue ce que l’entreprise possède comme types de biens: moyens de production, matières et produits en stocks, créances et liquidités ;

– au « Passif », il recense les modes de financement de cet actif par types de financement : capital (autofinancement), dettes à moyen et long terme, dettes à court terme

Observons que les types d’actifs et de passifs sont classés d’une manière telle qu’on puisse « voir » les sous-équilibres financiers du « haut » et du « bas » du bilan :

– à l’actif, les types de biens sont classés du plus immobilisé (le moins facile à transformer en monnaie) que sont les équipements au moins immobilisé qu’est la monnaie ;

– au passif, les types de sources de financement sont classés de la dette la moins immédiatement exigible qu’est le capital à la dette la plus immédiatement exigible qu’est le découvert bancaire.

Le bilan étant toujours en équilibre par définition puisque c’est la même réalité vue sous deux angles, ce qui importe, en fait, c’est le type d’équilibre financier qui s’établit, le degré de « dangerosité » de l’équilibre.

Le tableau ci-dessous montre les deux situations extrêmes possibles et les déterminants de l’équilibre terminal.

Contrairement aux apparences, il ne mesure qu’un seul et même ensemble de valeurs mais en se plaçant de deux points de vue :

-à l’ »Actif », il évalue ce que l’entreprise possède comme types de biens: moyens de production, matières et produits en stocks, créances et liquidités ;

– au « Passif », il recense les modes de financement de cet actif par types de financement : capital (autofinancement), dettes à moyen et long terme, dettes à court terme

Observons que les types d’actifs et de passifs sont classés d’une manière telle qu’on puisse « voir » les sous-équilibres financiers du « haut » et du « bas » du bilan :

– à l’actif, les types de biens sont classés du plus immobilisé (le moins facile à transformer en monnaie) que sont les équipements au moins immobilisé qu’est la monnaie ;

– au passif, les types de sources de financement sont classés de la dette la moins immédiatement exigible qu’est le capital à la dette la plus immédiatement exigible qu’est le découvert bancaire.

Le bilan étant toujours en équilibre par définition puisque c’est la même réalité vue sous deux angles, ce qui importe, en fait, c’est le type d’équilibre financier qui s’établit, le degré de « dangerosité » de l’équilibre.

Le tableau ci-dessous montre les deux situations extrêmes possibles et les déterminants de l’équilibre terminal.

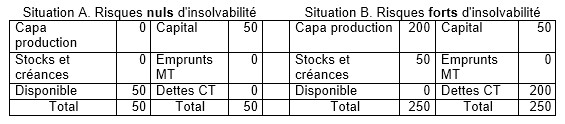

En situation A, les risques d’insolvabilité sont nuls. Les 50 apportés en capital sont en caisse. En fait, je n’ai engagé aucune opération d’immobilisation et donc je ne coure aucun risque d’insolvabilité.

Dans la situation B, les apports au capital ont aussi été de 50 mais pour financer mes achats de moyens de production (200), les charges consommées par les produits en stocks (40) et le crédit que j’ai accordé à mes clients (10), j’ai eu recours au découvert bancaire ; d’où des dettes à court terme de 200.

Cette fois, j’ai engagé une opération d’immobilisation (250) trois fois plus lourde que mes apports et en empruntant exclusivement à court terme. L’équilibre entre immobilisations et financements remboursables à termes longs (moyen et long termes) n’ayant pas été respecté, les risques d’insolvabilité sont alors maximaux et ma viabilité dépend étroitement de mon banquier. Malgré la « fortune » que je possède en équipements, stocks et créances, je peux être mis dans l’incapacité de payer mes créanciers à l’échéance et par suite être contraint de liquider tout ou partie de mon actif ou de subir une liquidation judiciaire.

Le bilan révèle la situation financière de fin d’une période passée ; situation qui peut être considérée comme une base de départ plus ou moins dangereuse pour le futur mais qui ne saurait être une prévision.

On devine qu’ici aussi l’entreprise ou des observateurs extérieurs peuvent faire des analyses plus fines, en se basant sur des ratios et en étudiant l’évolution dans le temps ou la comparaison avec les autres entreprises.

2.2. Le tableau de trésorerie est l’outil qui permet de suivre, chaque semaine ou chaque mois par exemple, les flux d’encaissements et de décaissements monétaires.

Pour affiner l’analyse, il vaut mieux suivre séparément les flux concernant l’exploitation courante et ceux qui concernent le bilan mais c’est finalement le solde de l’ensemble des opérations qui va indiquer s’il y a excédent de trésorerie dont l’utilisation est à rechercher ou déficit à « combler ».

Voici un exemple de tableau de trésorerie regroupant les deux types de flux (exploitation et hors-exploitation) mais simplifié car ne retenant, dans chaque cas, que les opérations principales.

En situation A, les risques d’insolvabilité sont nuls. Les 50 apportés en capital sont en caisse. En fait, je n’ai engagé aucune opération d’immobilisation et donc je ne coure aucun risque d’insolvabilité.

Dans la situation B, les apports au capital ont aussi été de 50 mais pour financer mes achats de moyens de production (200), les charges consommées par les produits en stocks (40) et le crédit que j’ai accordé à mes clients (10), j’ai eu recours au découvert bancaire ; d’où des dettes à court terme de 200.

Cette fois, j’ai engagé une opération d’immobilisation (250) trois fois plus lourde que mes apports et en empruntant exclusivement à court terme. L’équilibre entre immobilisations et financements remboursables à termes longs (moyen et long termes) n’ayant pas été respecté, les risques d’insolvabilité sont alors maximaux et ma viabilité dépend étroitement de mon banquier. Malgré la « fortune » que je possède en équipements, stocks et créances, je peux être mis dans l’incapacité de payer mes créanciers à l’échéance et par suite être contraint de liquider tout ou partie de mon actif ou de subir une liquidation judiciaire.

Le bilan révèle la situation financière de fin d’une période passée ; situation qui peut être considérée comme une base de départ plus ou moins dangereuse pour le futur mais qui ne saurait être une prévision.

On devine qu’ici aussi l’entreprise ou des observateurs extérieurs peuvent faire des analyses plus fines, en se basant sur des ratios et en étudiant l’évolution dans le temps ou la comparaison avec les autres entreprises.

2.2. Le tableau de trésorerie est l’outil qui permet de suivre, chaque semaine ou chaque mois par exemple, les flux d’encaissements et de décaissements monétaires.

Pour affiner l’analyse, il vaut mieux suivre séparément les flux concernant l’exploitation courante et ceux qui concernent le bilan mais c’est finalement le solde de l’ensemble des opérations qui va indiquer s’il y a excédent de trésorerie dont l’utilisation est à rechercher ou déficit à « combler ».

Voici un exemple de tableau de trésorerie regroupant les deux types de flux (exploitation et hors-exploitation) mais simplifié car ne retenant, dans chaque cas, que les opérations principales.

Ce suivi des flux peut contribuer à expliquer comment le bilan a évolué d’une année à l’autre, mais c’est l’utilisation prévisionnelle qui est la plus utile au décideur.

A condition de réajuster les prévisions tous les mois, il est alors assez facile de prévoir quels excédents et déficits de trésorerie sont probables pour tels mois à venir et de préparer la décision convenable.

Ce suivi des flux peut contribuer à expliquer comment le bilan a évolué d’une année à l’autre, mais c’est l’utilisation prévisionnelle qui est la plus utile au décideur.

A condition de réajuster les prévisions tous les mois, il est alors assez facile de prévoir quels excédents et déficits de trésorerie sont probables pour tels mois à venir et de préparer la décision convenable.

Aucune reproduction ne peut être faite de cet article sans l’autorisation expresse de l’auteur ». A.Uzan. 8/01/2013

>