Source principale : http://www.oddo.fr/Documents/publications/Etude%20Qualit%C3%A9%20du%20Management_270314_VF.pdf

La qualité du management d’une entreprise est-elle le facteur principal de son succès, à long terme en particulier ?

On sait que le recours à la cause unique n’est jamais pertinent mais il est impossible de ne pas considérer le management comme facteur du succès ou de l’échec. Le meilleur management aura du mal à réussir avec un produit en fin de vie mais c’est ce management qui a décidé ou pas de l’éventuel rajeunissement de ce produit et c’est lui qui a pu ou pas gérer son portefeuille de produits pour poursuivre sa croissance. Le succès ou l’échec d’une création d’entreprise relève de facteurs multiples mais il est impossible de ne pas reconnaître la responsabilité du créateur. L’intuition comme la logique imposent, donc, de considérer le management comme le facteur primordial du succès d’une entreprise mais cela peut-il être «

vérifié » ?

Cette difficile vérification a été tentée par « Oddo Securities », un des services de « Oddo & Cie », Banque d’investissement et de gestion de capitaux, d’abord sur une cinquantaine de « Large Caps » européennes de bonne qualité afin de tester le modèle, puis sur la totalité des « Mid Caps » du SBF 120. Ces études étant destinées à servir de guides aux gérants de fonds et aux clients de la banque, le service a considéré le problème du point de vue des investisseurs extérieurs et ce sont, donc, les résultats financiers (performance boursière, etc.) des entreprises qui ont été rapprochés de la notation accordée à leurs managements. Les études établissent une très forte relation entre la qualité du management et les résultats financiers et

démontrent l’importance primordiale du management dans le succès de l’entreprise.

Mais le plus intéressant, ici, est la méthode retenue pour définir les

critères d’un management de qualité et pour «

noter » les managements observables. Il y a là une remarquable

source d’inspiration pour tout dirigeant ou toute personne intéressée qui recherche cette qualité de management dans son entreprise ou dans une autre.

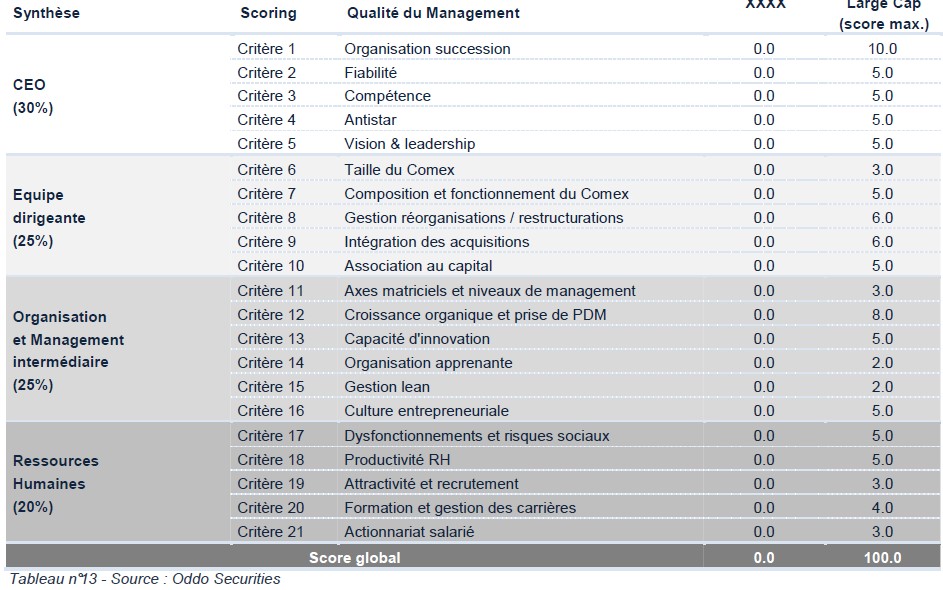

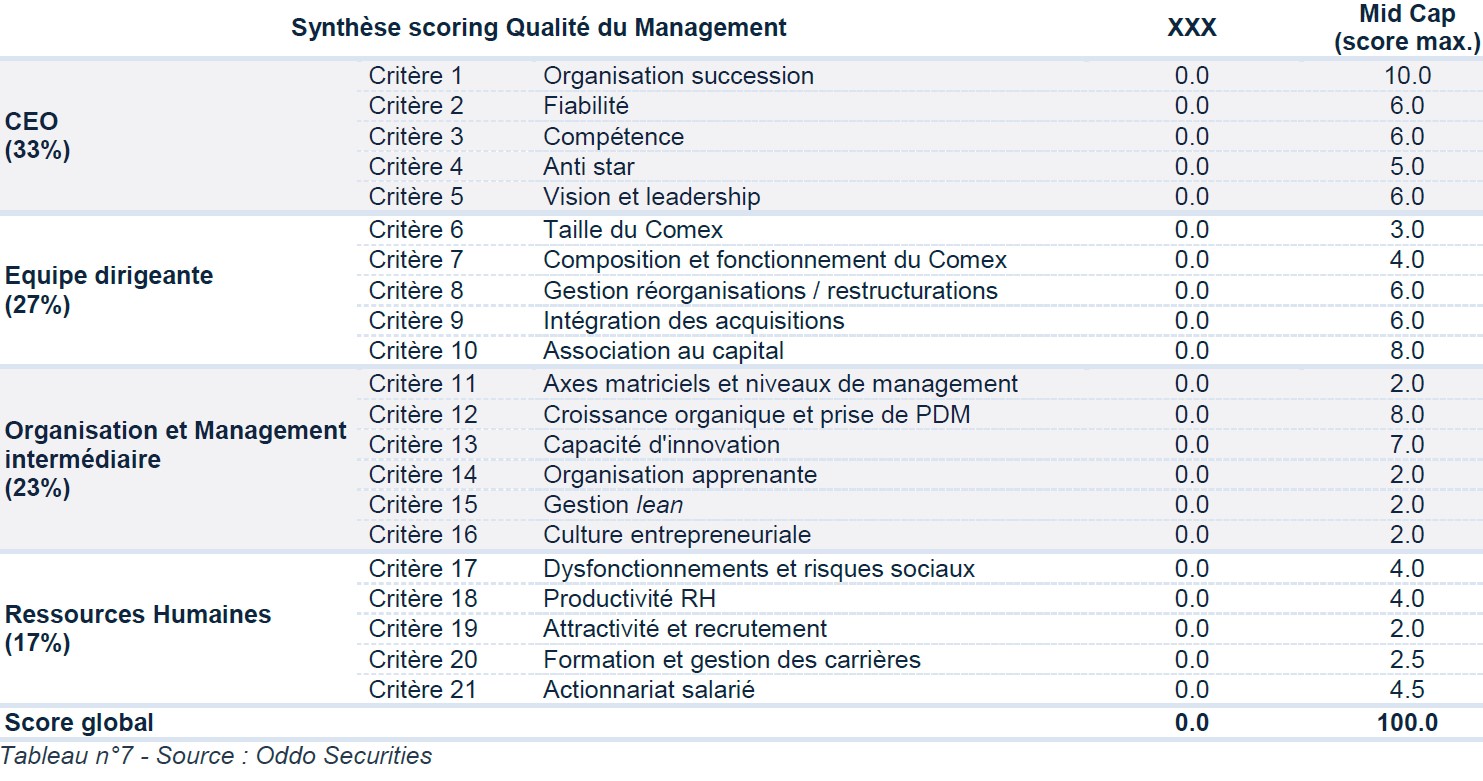

Nourris des travaux des meilleurs spécialistes du management (H. Mintzberg, P. Druker, J. Collins) et de leur longue expérience professionnelle, les auteurs de l’étude ont retenus

21 critères, quantitatifs et qualitatifs, couvrant

4 dimensions du management : le PDG, l’équipe dirigeante, l’organisation, le management de proximité et la gestion des ressources humaines.

Les

hypothèses générales suivantes ont été admises

-le

PDG idéal est celui qui assure sa succession et qui est fiable, compétent, antistar, visionnaire et leader ;

-le

comité exécutif idéal a une taille optimale, bénéficie d’une bonne diversité cognitive, a de bonnes références en matière de réorganisation et d’intégration des acquisitions et il est associé significativement au capital ;

–

l’organisation idéale est apprenante et simple, avec un nombre limité de matrices et de niveaux de management ;

-le

management intermédiaire et de proximité idéal est soucieux d’une gestion « lean » et se trouve au cœur de la croissance organique, de la capacité d’innovation et de la prise de parts de marché.

-la

gestion idéale des ressources humaines ne révèlent pas de dysfonctionnements et de risques sociaux et présente un niveau élevé de productivité ; le personnel est formé, bénéficie d’opportunités de mobilité interne et est associé au capital. L’entreprise est attractive et pratique une politique de recrutement de qualité.

Voici une présentation synthétique des critères retenus, de la pondération de ces critères et du système de notation appliqué.

On notera que pour les entreprises moyennes (Mid cap du SBF 120) une plus forte pondération a été attribuée aux notes accordées à la direction. On présentera longuement les critères d’évaluation avant de voir les liens entre notations et résultats financiers.

- Les critères d’évaluation

1.1 Les critères d’évaluation du PDG.

1.1.1 Avoir fait son parcours dans l’entreprise et organiser sa succession. Sauf circonstances exceptionnelles, le PDG qui a fait ses preuves dans son parcours dans l’entreprise est un

meilleur garant de la qualité du management que le PDG « parachuté » mais le refus d’un dirigeant d’organiser sa

succession indique qu’il se soucie peu de l’avenir de l’entreprise, attitude d’autant plus négative que le dirigeant approche de la retraite.

1.1.2. Etre compétent et fiable. Sa compétence est sa capacité à concilier

vision et décision, à prendre des risques et à en assumer les conséquences. Elle concerne le secteur d’activité de l’entreprise mais se traduit aussi par sa capacité de

s’entourer, d’attirer et de retenir des talents au lieu de recourir à des consultants. Sa fiabilité, du point de vue de l’investisseur, tient à sa capacité de réaliser les résultats qu’il annonce mais aussi à son honnêteté et à ses valeurs.

1.1.3. Etre Antistar, coopératif et attentif à ses collaborateurs. Un PDG doit d’abord être

concentré sur ses clients, ses collaborateurs, ses produits et ses partenaires et non « dispersé » dans des activités externes valorisantes pour lui seul. Il doit avoir ce que Jim Collins appelle le «

plus » des meilleurs leaders, « plus » qui est composé d’humilité personnelle et d’ambition professionnelle, de modestie individuelle et de volontarisme collectif.

1.1.4. Etre v

isionnaire et leader. La qualité de visionnaire a plus de chances d’apparaître chez le dirigeant ouvert au changement, capables d’affronter l’incertain, de prendre des risques, d’être soucieux d’innovation mais aussi d’être réalisateur. Etre leader, c’est avoir la capacité de donner du sens à l’action collective, de fédérer et d’entraîner les équipes de collaborateurs et de faire accepter le projet de l’entreprise par l’extérieur.

1.2. Les critères d’évaluation de l’équipe dirigeante.

1.2.1. Un Comité exécutif de taille raisonnable et de profils variés. Sa composition doit concilier facilitation de la décisions et diversité cognitives. La

diversité cognitive doit conduire à assurer la représentation des directions opérationnelles et des directions de support, la diversité des âges, des origines, des expertises, des formations, des genres et des nationalités ainsi qu’une rotation de l’ordre de 10 et 20% par an.

1.2.2. Une capacité de

réussir les réorganisations et acquisitions. C’est la capacité de gérer les

situations complexes, voire les crises, dans des délais raisonnables et dans un

climat social apaisé. On sait que ces opérations doivent être choisies et mises en œuvre avec soin et que le premier facteur de réussite est le facteur humain, la culture d’entreprise et la qualité du management.

1.2.3. Une équipe dirigeante associée au capital. Il importe que l’équipe dirigeante dans sa majorité soit partie prenante au risque financier et, donc, au capital de l’entreprise, et pour un montant significatif (au moins 1 an de salaire, fixe plus variable).

1.3. Les critères d’évaluation de l’organisation et du management intermédiaire

1.3.1. Avoir un nombre limité d’axes matriciels et de niveaux de management. En plus de l’organisation par service, l’entreprise peut mettre en place des groupes transversaux pour un objectif spécifique tel que réaliser un projet, manager un produit, etc. Il convient de limiter à 2 ce type de groupes (

axes matriciels) et, par ailleurs, de limiter à environ 5 les

niveaux de management.

1.3.2. Assurer une croissance organique et prendre des parts de marché. Par rapport à la croissance externe, la croissance interne est plus

exigeante en « capital humain » (management, recrutement, formation, etc.) mais plus sûre et

durable.

1.3.3. Maîtriser la capacité d’innovation. Cette capacité se construit et se cultive. Elle peut se centrer sur l’activité de production mais aussi sur l’amont ou l’aval de cette activité et se révèle par des indicateurs multiples ; effort de R&D, nombre de brevets déposés, % de CA fait avec nouveaux produits ou services…

1.3.4. Etre une organisation apprenante. C’est la capacité à ne pas renouveler les erreurs du passé (échec dans une acquisition, etc.) et à se réorganiser avec succès en fonction de l’évolution du marché et de ses propres objectifs.

1.3.5. Avoir une gestion légère ou dégraissée (« lean »). Cette qualité se révèle par la capacité de réduire la « lourdeur » de l’organisation et des frais administratifs (Les fonctions centrales ne doivent pas dépasser 2% des effectifs ou des coûts ; les fonctions supports (hors IT) ne doivent pas dépasser 5% des effectifs ou des coûts).

1.3.6. Conserver une culture entrepreneuriale. C’est un enjeu plus important dans les grandes entreprises où la bureaucratie guète. Cette culture est révélée par la flexibilité et la réactivité des équipes et ses références en matière de réalisations lourdes (par exemple, IT). Elle est aussi indiquée par la généralisation des

centres de profit impliquant le plus grand nombre de collaborateurs et de managers.

1.4. Les critères d’évaluation de la gestion des Ressources Humaines (RH)

1.4.1. Réduire les dysfonctionnements et risques sociaux. Doivent être

réduits : l’absentéisme, le turnover, les accidents du travail, la dégradation du climat social ou du dialogue social, le déséquilibre de la pyramide des âges, etc. Et cette réduction doit être plus forte dans les secteurs à forts besoins de personnel, à forts coûts salariaux et à faible capacité de répercussion sur les prix.

1.4.2. Accroître ou maintenir la productivité des ressources humaines. On peut, ici, examiner l’évolution des

indicateurs suivants : -le CA ou la marge opérationnelle rapportés aux effectifs ; -la part de la masse salariale dans la structure de coûts ou par rapport au chiffre d’affaires ; -le coût salarial moyen et la capacité de l’entreprise à répercuter les hausses de coûts salariaux.

1.4.3. Développer ou maintenir l’attractivité pour recruter. Le besoin de développer son attractivité peut tenir à la faiblesse de son attractivité ou à l’importance de son turnover. Les facteurs de ce développement sont divers : taille, réputation, résultats économiques, types de métiers, internationalisation des activités. Un critère discriminant en matière d’attractivité comme de recrutement, est le pourcentage de refus des candidats qui ont reçu une offre ferme d’embauche par l’entreprise.

1.4.4. Former et gérer les carrières. La proportion de collaborateurs bénéficiant d’une formation doit être supérieure à 70 % dans les entreprises à dominante « cadres » et supérieure à 50% dans les autres entreprises. La formation acquise et la dépense correspondante doivent être évaluées. Concernant la gestion des carrières, les auteurs de l’étude n’ont retenu que deux indicateurs -le pourcentage de collaborateurs ayant eu au moins un entretien avec leur manager dans l’année (Il doit être supérieur à 75% dans les entreprises de cadres et supérieur à 50% ailleurs) -le taux de managers nommés par promotion interne (supérieur à 60 % mais inférieur à 90%).

1.4.5. Développer l’actionnariat salarié. Pour développer l’attractivité de l’entreprise aux yeux des candidats compétents ainsi que l’engagement des collaborateurs, devraient être associés au capital au moins 25% des salariés et au moins 3% de capital devrait être ainsi détenus. Pour qui a lu quelques bons auteurs, cette liste de

critères du bon management n’apparaît

pas exceptionnellement exigeante ; on serait presque tenté de penser qu’il s’agit là de minima que toute entreprise met en œuvre. L’examen des notations des managements pratiqués et, par suite, des liens entre notations et résultats financiers tendent à montrer que ces éléments du bon management sont plutôt

exceptionnellement pratiqués en France.

- Les notations du management et les résultats financiers.

2.1. Dans l’étude concernant les «

Large Caps » (voir source principale), les auteurs ne présentent que les résultats de trois entreprises : une entreprise espagnole, Amadeus et deux entreprises française, Legrand et l’Oréal, chacune ayant obtenu une note de management de l’ordre de 80%. La lecture de cette étude donne une bonne idée de la façon dont les auteurs ont travaillé et une aussi bonne idée de ce qu’est un management de qualité.

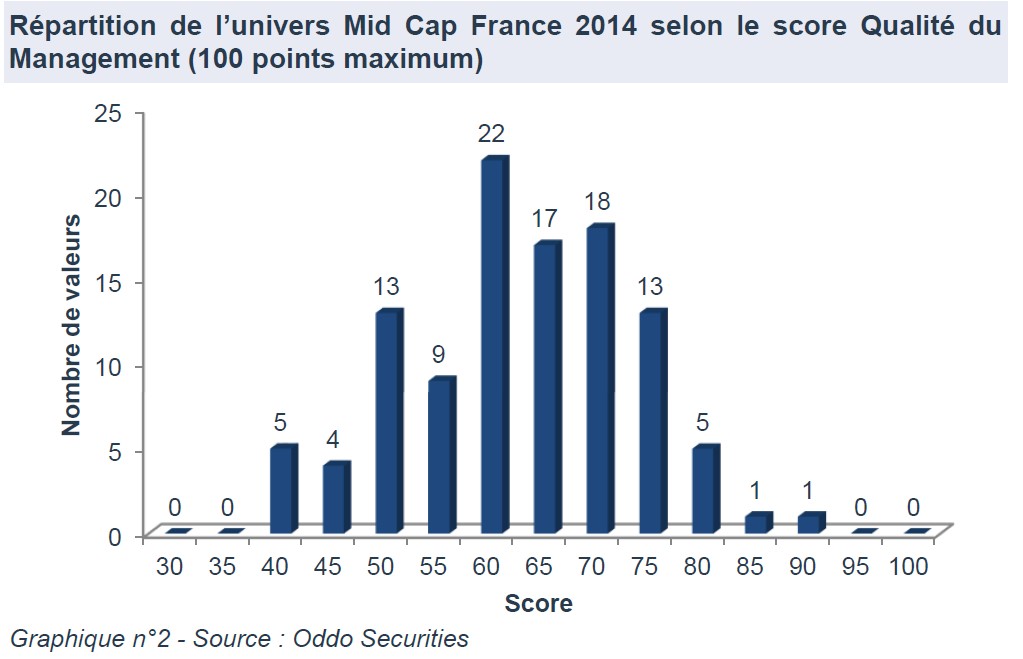

2.2. Les résultats des « Mid Caps » françaises. L’étude similaire faite par le même service sur ces entreprises monte clairement le

lien entre qualité du management et résultats financiers et, surtout, la

rareté du management de qualité dans les entreprises moyennes françaises.

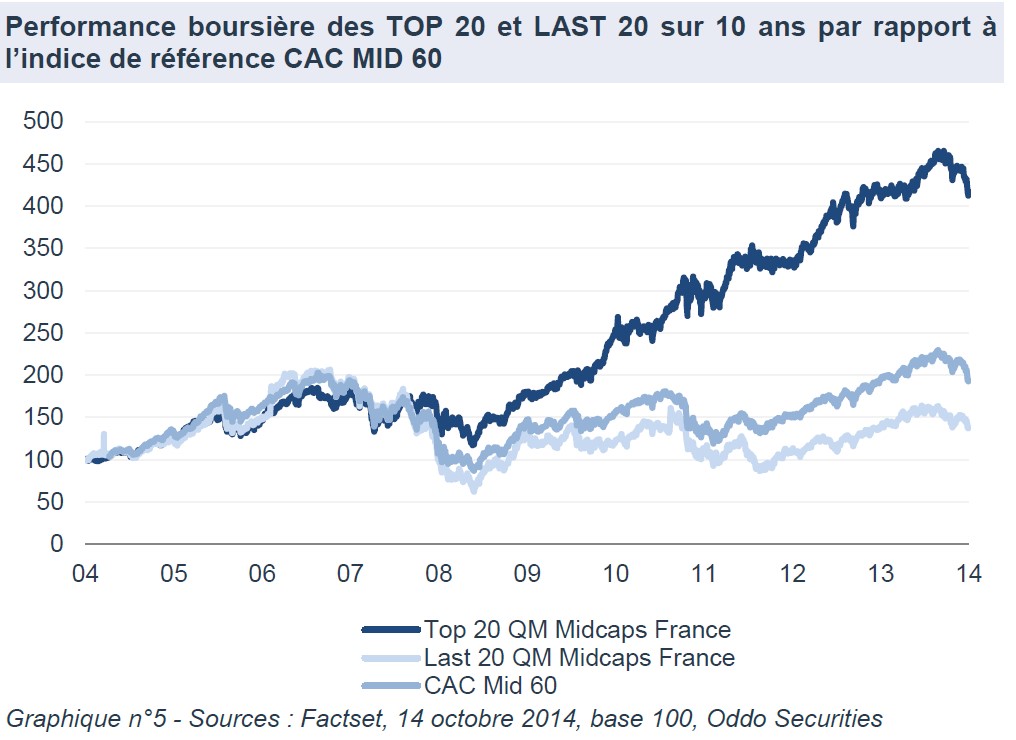

2.2.1. Les résultats globaux. Sur la centaine d’entreprises étudiées, seules 20 obtiennent une note égale ou supérieure à 75 mais sur 10 ans la performance boursière de ces entreprises a progressé 3 fois plus vite que l’indice CAC MID 60 et 10 fois plus vite que les 20% d’entreprises les moins bien notées, comme le montrent les graphiques ci-dessous.

2.2.2. Observations principales

2.2.2. Observations principales.

-La performance boursière ne s’est pas faite au détriment du risque (mesurée par la volatilité des actions)

-Le rapport entre valeur comptable et capitalisation boursière des entreprises les mieux notées est nettement plus fort que celui des entreprises les moins bien notées (3 contre 1). Il en est de même du rapport entre valeur d’entreprise (capitalisation boursière + dettes financières – trésorerie) et résultat opérationnel EBIT (Bénéfice Avant Intérêts et Impôts) (14 contre 12) et du rapport entre prix de l’action et cash-flows (13 contre 8)

–

Aucun lien significatif n’apparaît entre qualité du management et les indicateurs suivants : la taille, les effectifs, le secteur d’activité, la capitalisation boursière, l’ancienneté de la cotation. -Par contre, la

structure actionnariale paraît importante. Les auteurs distinguent les entreprises familiales (le premier actionnaire est une personne physique ou une famille, disposant d’au moins 10% des droits de vote, dirigeant l’entreprise ou ayant la capacité de choisir le dirigeant) des entreprise contrôlée (actionnaire ou groupe d’actionnaires de référence contrôlant au moins 30% des droits de vote et sans lequel aucune opération stratégique ne peut être envisagée). Ils notent que les entreprises familiales tendent à réaliser de bien meilleurs résultats que les entreprises contrôlées puisqu’elles représentent 75% des entreprises les mieux notées alors qu’elles ne sont que 51% de l’univers étudié.

La qualité du management est bien le facteur principal du succès d’une entreprise et les entreprises moyennes françaises doivent progresser dans ce domaine.

Aucune reproduction, ne peut être faite de cet article sans l’autorisation expresse de l’auteur ». A.Uzan. 28/02/2015

>

On notera que pour les entreprises moyennes (Mid cap du SBF 120) une plus forte pondération a été attribuée aux notes accordées à la direction. On présentera longuement les critères d’évaluation avant de voir les liens entre notations et résultats financiers.

On notera que pour les entreprises moyennes (Mid cap du SBF 120) une plus forte pondération a été attribuée aux notes accordées à la direction. On présentera longuement les critères d’évaluation avant de voir les liens entre notations et résultats financiers.

2.2.2. Observations principales.

-La performance boursière ne s’est pas faite au détriment du risque (mesurée par la volatilité des actions)

-Le rapport entre valeur comptable et capitalisation boursière des entreprises les mieux notées est nettement plus fort que celui des entreprises les moins bien notées (3 contre 1). Il en est de même du rapport entre valeur d’entreprise (capitalisation boursière + dettes financières – trésorerie) et résultat opérationnel EBIT (Bénéfice Avant Intérêts et Impôts) (14 contre 12) et du rapport entre prix de l’action et cash-flows (13 contre 8)

–Aucun lien significatif n’apparaît entre qualité du management et les indicateurs suivants : la taille, les effectifs, le secteur d’activité, la capitalisation boursière, l’ancienneté de la cotation. -Par contre, la structure actionnariale paraît importante. Les auteurs distinguent les entreprises familiales (le premier actionnaire est une personne physique ou une famille, disposant d’au moins 10% des droits de vote, dirigeant l’entreprise ou ayant la capacité de choisir le dirigeant) des entreprise contrôlée (actionnaire ou groupe d’actionnaires de référence contrôlant au moins 30% des droits de vote et sans lequel aucune opération stratégique ne peut être envisagée). Ils notent que les entreprises familiales tendent à réaliser de bien meilleurs résultats que les entreprises contrôlées puisqu’elles représentent 75% des entreprises les mieux notées alors qu’elles ne sont que 51% de l’univers étudié.

La qualité du management est bien le facteur principal du succès d’une entreprise et les entreprises moyennes françaises doivent progresser dans ce domaine.

2.2.2. Observations principales.

-La performance boursière ne s’est pas faite au détriment du risque (mesurée par la volatilité des actions)

-Le rapport entre valeur comptable et capitalisation boursière des entreprises les mieux notées est nettement plus fort que celui des entreprises les moins bien notées (3 contre 1). Il en est de même du rapport entre valeur d’entreprise (capitalisation boursière + dettes financières – trésorerie) et résultat opérationnel EBIT (Bénéfice Avant Intérêts et Impôts) (14 contre 12) et du rapport entre prix de l’action et cash-flows (13 contre 8)

–Aucun lien significatif n’apparaît entre qualité du management et les indicateurs suivants : la taille, les effectifs, le secteur d’activité, la capitalisation boursière, l’ancienneté de la cotation. -Par contre, la structure actionnariale paraît importante. Les auteurs distinguent les entreprises familiales (le premier actionnaire est une personne physique ou une famille, disposant d’au moins 10% des droits de vote, dirigeant l’entreprise ou ayant la capacité de choisir le dirigeant) des entreprise contrôlée (actionnaire ou groupe d’actionnaires de référence contrôlant au moins 30% des droits de vote et sans lequel aucune opération stratégique ne peut être envisagée). Ils notent que les entreprises familiales tendent à réaliser de bien meilleurs résultats que les entreprises contrôlées puisqu’elles représentent 75% des entreprises les mieux notées alors qu’elles ne sont que 51% de l’univers étudié.

La qualité du management est bien le facteur principal du succès d’une entreprise et les entreprises moyennes françaises doivent progresser dans ce domaine.