(Source = B. Aulet, Directeur du Centre MIT pour l’entreprenariat « Disciplined Entrepreneurship »

http://home.aubg.bg/students/GMB150/Disciplined-Entrepreneurship-Bill-Aulet.pdf

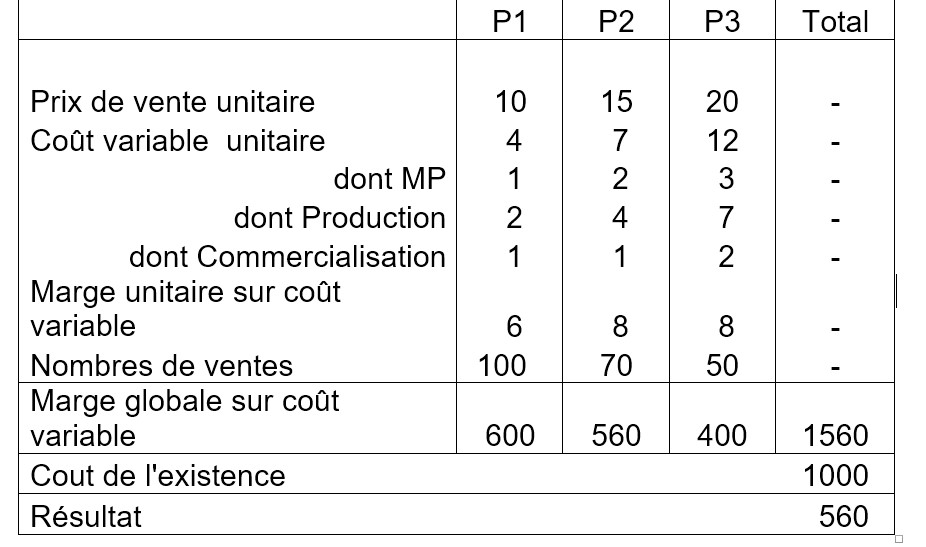

Poursuivant la présentation faites par B.Aulet du MIT (Massachusetts Institute of Technologie) du parcours à réaliser pour réussir sa création d’entreprise (voit schéma en MIT.3) ce quatrième article est consacré à :Etapes 15-16-17-19 : La prévision de la rentabilité d’exploitation

- Deux méthodes différentes.

Placé dans un tableur, le « modèle » de prévision ainsi construit peut servir pour toute simulation et recherche d’optimisation ; il peut être établi pour un an et plusieurs produits ou pour plusieurs années, etc.

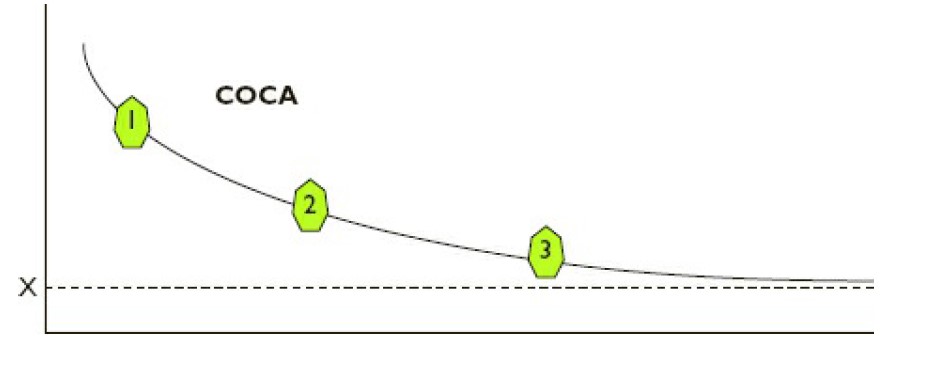

1.2. La méthode de B. Aulet (MIT)

Elle est illustrée par le schéma ci-dessous :

Ici, aussi, la rentabilité résulte de la différence entre un coût et une recette mais l’attention est centrée sur le client. La conquête, l’acquisition d’un client (en fait du client moyen d’une période) va avoir un coût, le COCA (« Cost of Customer Acquisition ») ou coût d’acquisition d’un client mais cette acquisition va générer, tant que le client restera client, un flux de profits, la LTV (The Lifetime Value of an acquired customer) ou valeur vie d’un client acquis.

Comme le montre le schéma, la rentabilité ne peut être obtenue que si l’on opère le « croisement » des évolutions des deux types de résultat et le plus tôt possible.

On pressent que cette méthode est plus difficile à mettre en œuvre mais qu’elle contraint tout chef d’entreprise à se centrer sur l’enjeu essentiel : le client.

Voyons comment se calcule et ce qu’apporte chacun des deux grands résultats avant de juger.

Placé dans un tableur, le « modèle » de prévision ainsi construit peut servir pour toute simulation et recherche d’optimisation ; il peut être établi pour un an et plusieurs produits ou pour plusieurs années, etc.

1.2. La méthode de B. Aulet (MIT)

Elle est illustrée par le schéma ci-dessous :

Ici, aussi, la rentabilité résulte de la différence entre un coût et une recette mais l’attention est centrée sur le client. La conquête, l’acquisition d’un client (en fait du client moyen d’une période) va avoir un coût, le COCA (« Cost of Customer Acquisition ») ou coût d’acquisition d’un client mais cette acquisition va générer, tant que le client restera client, un flux de profits, la LTV (The Lifetime Value of an acquired customer) ou valeur vie d’un client acquis.

Comme le montre le schéma, la rentabilité ne peut être obtenue que si l’on opère le « croisement » des évolutions des deux types de résultat et le plus tôt possible.

On pressent que cette méthode est plus difficile à mettre en œuvre mais qu’elle contraint tout chef d’entreprise à se centrer sur l’enjeu essentiel : le client.

Voyons comment se calcule et ce qu’apporte chacun des deux grands résultats avant de juger.

- Etape 19 Le coût d’acquisition d’un client (« Cost of Customer Acquisition : COCA »)

Le calcul exige d’établir les frais de commercialisation (marketing et ventes) sur une période de temps et le nombre total de nouveaux clients acquis dans la période.

Les frais de commercialisation doivent inclure les coûts directs (directement imputables) de tous types (cadres, vendeurs, promotion, SAV etc.) et, s’il y a lieu, soustraire la partie de ces frais concernant la rétention des clients existants.

La période appropriée dépend de la durée du cycle de vente du produit mais, en général, on retient les cinq premières années réparties en les trois périodes suivantes : la première année, les deuxième et troisième années et les quatrième et cinquième années de ventes.

Est considéré comme nouveau client acquis dans la période celui qui a été livré et a payé sa facture pendant cette même période.

Voici un exemple de calcul du COCA concernant un projet d’entreprise industrielle pour permettre aux foreurs pétroliers de récupérer le gaz associé et de le transformer en pétrole vendable.

Le calcul exige d’établir les frais de commercialisation (marketing et ventes) sur une période de temps et le nombre total de nouveaux clients acquis dans la période.

Les frais de commercialisation doivent inclure les coûts directs (directement imputables) de tous types (cadres, vendeurs, promotion, SAV etc.) et, s’il y a lieu, soustraire la partie de ces frais concernant la rétention des clients existants.

La période appropriée dépend de la durée du cycle de vente du produit mais, en général, on retient les cinq premières années réparties en les trois périodes suivantes : la première année, les deuxième et troisième années et les quatrième et cinquième années de ventes.

Est considéré comme nouveau client acquis dans la période celui qui a été livré et a payé sa facture pendant cette même période.

Voici un exemple de calcul du COCA concernant un projet d’entreprise industrielle pour permettre aux foreurs pétroliers de récupérer le gaz associé et de le transformer en pétrole vendable.

Les prévisions de ventes sont croissantes (1 puis 3 puis 7) mais conquérir des clients exige d’embaucher des vendeurs expérimentés et des techniciens d’après-vente (1 puis 2 puis 3) et de recourir à un consultant la première année.

On observe bien que le COCA de la première année est le plus élevée et qu’il tend à décroître.

La détermination du COCA peut résulter d’un processus de prévision beaucoup plus élaboré ou, si c’est possible, d’une estimation à partir d’une entreprise similaire existante.

Chercher à réduire le COCA conduit à explorer les voies suivantes :

– Recourir à des moyens de ventes moins coûteux que les vendeurs : distributeurs, promotion classique ou e. promotion. (Voir l’article « De la publicité à l’e-promotion »)

– Accroître sa notoriété et la prescription faite par les clients acquis.

– Réduire le cycle de vente, le temps qui sépare la première prospection de la conclusion de la vente, en collectant des contacts commerciaux de qualité (générer des « leads »); par une promotion adaptée, par un modèle de facturation plus adapté aux besoins du client, etc.

– Rester concentré sur le marché cible pour bénéficier des effets d’expérience.

Les prévisions de ventes sont croissantes (1 puis 3 puis 7) mais conquérir des clients exige d’embaucher des vendeurs expérimentés et des techniciens d’après-vente (1 puis 2 puis 3) et de recourir à un consultant la première année.

On observe bien que le COCA de la première année est le plus élevée et qu’il tend à décroître.

La détermination du COCA peut résulter d’un processus de prévision beaucoup plus élaboré ou, si c’est possible, d’une estimation à partir d’une entreprise similaire existante.

Chercher à réduire le COCA conduit à explorer les voies suivantes :

– Recourir à des moyens de ventes moins coûteux que les vendeurs : distributeurs, promotion classique ou e. promotion. (Voir l’article « De la publicité à l’e-promotion »)

– Accroître sa notoriété et la prescription faite par les clients acquis.

– Réduire le cycle de vente, le temps qui sépare la première prospection de la conclusion de la vente, en collectant des contacts commerciaux de qualité (générer des « leads »); par une promotion adaptée, par un modèle de facturation plus adapté aux besoins du client, etc.

– Rester concentré sur le marché cible pour bénéficier des effets d’expérience.

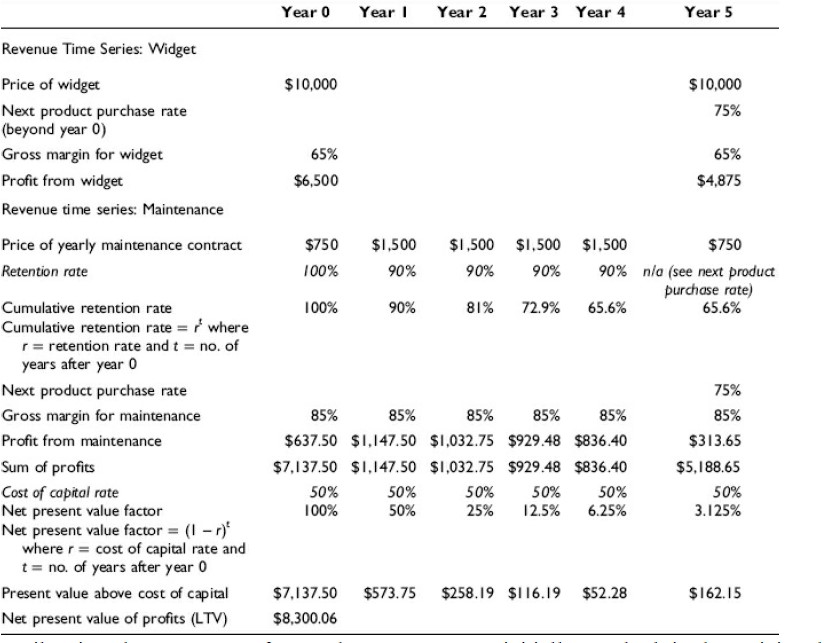

- Etape 15 à 17. La valeur vie d’un client acquis. (The Lifetime Value (LTV) of an Acquired Customer)

Le LTV est généralement calculée sur 5 ans.

Le widget est vendu au prix de $ 10 000 ; la durée de vie du produit est estimée à cinq ans, la fidélité des clients à 75% et la marge brute à 65%.

Les frais de maintenance annuelle facturable prévus sont égaux à 15% du prix de la widget après une période de six mois de garantie ; d’où un revenu récurrent de 750 $ l’année 0 et 1 500 $ les années d’après, le taux de fidélité des clients étant très élevé (90%) ; et le taux de marge est estimé à 85%.

Pas de prévision de revenus exceptionnels.

Le total de Marge brute sur 5 ans peut ainsi être calculé dont il faut déduire le coût du capital estimé, ici, à 50% de la marge parce qu’il s’agit d’une startup faisant appel à un capital-risqueur.

Enfin, 100 $ ou Euros dans 5 ans ne valant pas 100 $ ou Euros d’aujourd’hui, il faut actualiser les marges brutes annuelles pour trouver la LTV.

Chercher à accroître la LTV et la rentabilité conduit à explorer les voies suivantes :

-Réduire le coût du capital nécessaire ; ses effets sur la LTV sont généralement sous-estimés.

-Adapter autant que possible l’importance des frais généraux au volume des ventes. On sait que ce type de frais est largement indépendant de l’activité de l’entreprise ; aussi leur valeur par produit ou par client décline rapidement avec le nombre de produits vendus ou de client acquis.

– Choisir le modèle d’offre le plus adapté.

Le modèle à base de revenus récurrents (abonnement, prix selon la consommation, etc.) peut être plus lucratif dans le temps mais, généralement, exige plus de capital initial et produit donc un coût plus élevé du capital. C’est l’inverse pour le modèle à base de revenu unique (vente simple) ; il permet d’obtenir des recettes importantes couvrant plus vite les coûts élevés du capital.

On peut aussi choisir une offre combinée composée d’un produit de base à faible marge et de produits ou services complémentaires (consommables, maintenance, etc.) à forte marge parce plus facile à adapter aux besoins du client.

On peut aussi choisir d’utiliser la gratuité pour constituer une base de clients et vendre l’accès à cette base.

-Choisir le modèle de facturation le plus adapté.

Le prix qu’un prospect accepte de payer pour une offre ne dépend aucunement du coût encouru par l’offreur mais uniquement de l’apport de l’offre au prospect, de l’amélioration que l’offre apporte au rapport entre «services espérés / contraintes probables à subir » du prospect. (Voir l’article « Besoin- Désir- Achat »)

Ce principe peut conduire à pratiquer des prix différents selon les prospects.

Il y a les partenaires de la création, testeurs ou co-créateurs mais aussi les futurs prescripteurs qui méritent un traitement de faveur.

On sait aussi que tous les prospects n’adoptent pas une offre nouvelle avec la même célérité ; il y a les « amateurs de nouveauté » ou les « adopteurs précoces » prêts à payer nettement plus cher que ceux qui n’ont pas besoin ou ne cherchent pas la nouveauté. (Voir les articles sur l’innovation et en particulier « Outils pour entrepreneurs de startup. 3 ».)

Dans tous les cas, on retiendra qu’il est toujours très difficile de faire accepter une hausse des prix.

-Veiller au taux de rétention de client. Il est généralement moins coûteux de conserver un client existant que d’en trouver un nouveau et une légère augmentation des taux de rétention des clients peut se traduire par des améliorations significatives de rentabilité.

Il apparaît bien que la méthode « COCA- LTV » est plus difficile à mettre en œuvre et, peut-être, plus sujette à erreur de prévision parce qu’elle ne tient pas compte de la variabilité des charges.

Par contre elle présente la très importante qualité d’obliger tout manager à centrer son attention sur les deux enjeux les plus importants de toute entreprise : le client et l’évolution dans le temps.

Le LTV est généralement calculée sur 5 ans.

Le widget est vendu au prix de $ 10 000 ; la durée de vie du produit est estimée à cinq ans, la fidélité des clients à 75% et la marge brute à 65%.

Les frais de maintenance annuelle facturable prévus sont égaux à 15% du prix de la widget après une période de six mois de garantie ; d’où un revenu récurrent de 750 $ l’année 0 et 1 500 $ les années d’après, le taux de fidélité des clients étant très élevé (90%) ; et le taux de marge est estimé à 85%.

Pas de prévision de revenus exceptionnels.

Le total de Marge brute sur 5 ans peut ainsi être calculé dont il faut déduire le coût du capital estimé, ici, à 50% de la marge parce qu’il s’agit d’une startup faisant appel à un capital-risqueur.

Enfin, 100 $ ou Euros dans 5 ans ne valant pas 100 $ ou Euros d’aujourd’hui, il faut actualiser les marges brutes annuelles pour trouver la LTV.

Chercher à accroître la LTV et la rentabilité conduit à explorer les voies suivantes :

-Réduire le coût du capital nécessaire ; ses effets sur la LTV sont généralement sous-estimés.

-Adapter autant que possible l’importance des frais généraux au volume des ventes. On sait que ce type de frais est largement indépendant de l’activité de l’entreprise ; aussi leur valeur par produit ou par client décline rapidement avec le nombre de produits vendus ou de client acquis.

– Choisir le modèle d’offre le plus adapté.

Le modèle à base de revenus récurrents (abonnement, prix selon la consommation, etc.) peut être plus lucratif dans le temps mais, généralement, exige plus de capital initial et produit donc un coût plus élevé du capital. C’est l’inverse pour le modèle à base de revenu unique (vente simple) ; il permet d’obtenir des recettes importantes couvrant plus vite les coûts élevés du capital.

On peut aussi choisir une offre combinée composée d’un produit de base à faible marge et de produits ou services complémentaires (consommables, maintenance, etc.) à forte marge parce plus facile à adapter aux besoins du client.

On peut aussi choisir d’utiliser la gratuité pour constituer une base de clients et vendre l’accès à cette base.

-Choisir le modèle de facturation le plus adapté.

Le prix qu’un prospect accepte de payer pour une offre ne dépend aucunement du coût encouru par l’offreur mais uniquement de l’apport de l’offre au prospect, de l’amélioration que l’offre apporte au rapport entre «services espérés / contraintes probables à subir » du prospect. (Voir l’article « Besoin- Désir- Achat »)

Ce principe peut conduire à pratiquer des prix différents selon les prospects.

Il y a les partenaires de la création, testeurs ou co-créateurs mais aussi les futurs prescripteurs qui méritent un traitement de faveur.

On sait aussi que tous les prospects n’adoptent pas une offre nouvelle avec la même célérité ; il y a les « amateurs de nouveauté » ou les « adopteurs précoces » prêts à payer nettement plus cher que ceux qui n’ont pas besoin ou ne cherchent pas la nouveauté. (Voir les articles sur l’innovation et en particulier « Outils pour entrepreneurs de startup. 3 ».)

Dans tous les cas, on retiendra qu’il est toujours très difficile de faire accepter une hausse des prix.

-Veiller au taux de rétention de client. Il est généralement moins coûteux de conserver un client existant que d’en trouver un nouveau et une légère augmentation des taux de rétention des clients peut se traduire par des améliorations significatives de rentabilité.

Il apparaît bien que la méthode « COCA- LTV » est plus difficile à mettre en œuvre et, peut-être, plus sujette à erreur de prévision parce qu’elle ne tient pas compte de la variabilité des charges.

Par contre elle présente la très importante qualité d’obliger tout manager à centrer son attention sur les deux enjeux les plus importants de toute entreprise : le client et l’évolution dans le temps.

Aucune reproduction, ne peut être faite de cet article sans l’autorisation expresse de l’auteur ». A. Uzan. 16/12/2015

>