La prévision de résultats

Dans un article précédent, on a présenté les outils comptables permettant de mesurer et d’analyser des résultats passés, en particulier le compte de résultats, le bilan et le tableau de trésorerie. Ces outils peuvent aussi être établis pour une année future mais ils n’en resteront pas moins des états de fin de période de l’année future. D’autres outils comptables sont nécessaires pour aller d’un état passé à un état futur prévisionnel …et pour suivre la réalisation des prévisions. Ces outils permettent de répondre aux quatre questions principales suivantes que pose tout projet économique : -Quel serait le seuil de rentabilité et le résultat d’exploitation ? -Quels seraient les besoins et ressources de financement et l’équilibre financier ?- Prévoir la rentabilité de l’exploitation

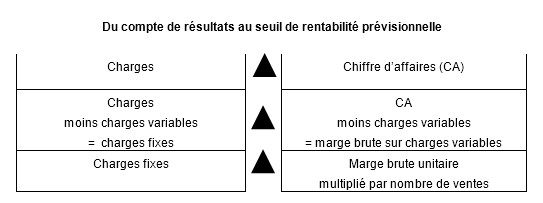

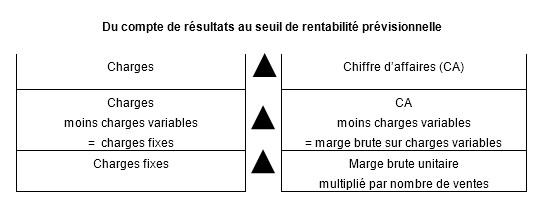

On voit d’après ce schéma que le seuil de rentabilité (ou « point mort ») est atteint lorsque la marge brute sur charges variables est égale aux charges fixes.

Et comme la marge brute sur charges variables est égale à la marge brute unitaire multipliée par le nombre de ventes, si on connaît la marge brute unitaire (PV moins coût variable unitaire) on peut en déduire le nombre de ventes qu’il faut faire pour couvrir les charges fixes globales.

1.2. Prévision rapide du résultat d’exploitation

Ainsi défini, l’outil devient très fructueux pour la prévision mais aussi pour la simulation et le contrôle comme on peut le voir dans le tableau simplifié ci-dessous.

On voit d’après ce schéma que le seuil de rentabilité (ou « point mort ») est atteint lorsque la marge brute sur charges variables est égale aux charges fixes.

Et comme la marge brute sur charges variables est égale à la marge brute unitaire multipliée par le nombre de ventes, si on connaît la marge brute unitaire (PV moins coût variable unitaire) on peut en déduire le nombre de ventes qu’il faut faire pour couvrir les charges fixes globales.

1.2. Prévision rapide du résultat d’exploitation

Ainsi défini, l’outil devient très fructueux pour la prévision mais aussi pour la simulation et le contrôle comme on peut le voir dans le tableau simplifié ci-dessous.

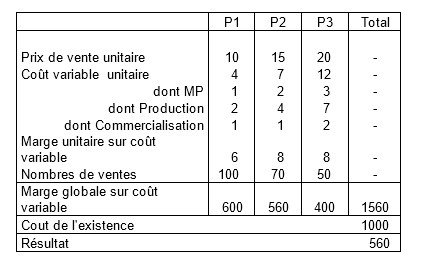

On prévoit les résultats suivants :

-de fabriquer et de vendre 3 produits (P1, P2, P3) ;

-à des prix de vente respectifs de 10 -15 – 20 et dans des quantités de 100 -70 -50

-à des coûts variables respectifs de 4 -7-12 ;

-avec une charge de structure (coûts de l’existence= local, équipements, personnels permanents, etc.) de 1.000.

Avec ces hypothèses, la marge globale qu’on pourra probablement dégager = marge unitaire x nombres de ventes serait de 1560 (6 x 100 + 8 x 70 + 8 x 50) et le résultat sera de 560.

Placé dans un tableur, le « modèle » de prévision ainsi construit peut servir pour toute simulation et recherche d’optimisation.

On prévoit les résultats suivants :

-de fabriquer et de vendre 3 produits (P1, P2, P3) ;

-à des prix de vente respectifs de 10 -15 – 20 et dans des quantités de 100 -70 -50

-à des coûts variables respectifs de 4 -7-12 ;

-avec une charge de structure (coûts de l’existence= local, équipements, personnels permanents, etc.) de 1.000.

Avec ces hypothèses, la marge globale qu’on pourra probablement dégager = marge unitaire x nombres de ventes serait de 1560 (6 x 100 + 8 x 70 + 8 x 50) et le résultat sera de 560.

Placé dans un tableur, le « modèle » de prévision ainsi construit peut servir pour toute simulation et recherche d’optimisation.

- Prévoir le financement et l’équilibre financier

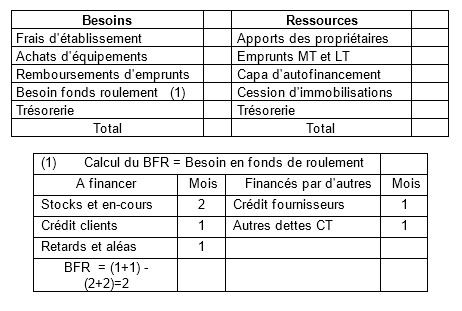

Les besoins de financement.

Pour la période à venir donnée, les besoins vont résulter essentiellement des investissements nouveaux à faire, des remboursements d’emprunts venant à échéance et de l’accroissement éventuel des besoins de fonds de roulement et de trésorerie minimale.

Le besoin de fonds de roulement (BFR) résulte de la nécessité de financer le cycle « achats – production – stock – livraison – délai de paiement accordé au client “ avant de percevoir une recette ; la durée du cycle détermine l’ampleur du BFR nécessaire mais ce dernier peut être réduit par le délai de règlement qui est accordé par les fournisseurs, les Assedic et l’Etat ou par les avances ou acomptes payés par les clients.

Comme indiqué dans le tableau ci-dessus, on peut en faire la prévision ainsi, par exemple : s’il faut en moyenne 2 mois de CA en stock et 1 mois de CA pour le crédit accordé aux clients et si je peux espérer 2 mois de crédit pour régler mes fournisseurs (ce qui correspond par exemple à 1 mois de CA) et un mois de CA pour mes dettes sociales et fiscales, mon BFR moyen sera de : (2+1) – (1-1= 1 mois de CA.

En général ce BFR varie comme l’activité de l’entreprise mais un BFR minimum est indispensable et représente un besoin de financement permanent qu’il faut financer par des capitaux permanents.

Les ressources de financement.

Les ressources peuvent provenir de l’apport des propriétaires, de la CAF générée par l’exploitation de la période, de la cession d’immobilisations et des emprunts bancaires,

Il est clair que les financements extérieurs seront d’autant plus nécessaires que les besoins de financement sont élevés et que la mise de fonds personnels est faible. On sait aussi que les financements extérieurs sont d’autant plus faciles à obtenir et l’endettement d’autant moins risqué que la CAF est forte puisque c’est aussi une capacité de remboursement,

L’équilibre financier de la période

Ainsi conçu, le tableau de financement permet de prévoir les difficultés à venir, comme le montre l’exemple ci-dessous :

Les besoins de financement.

Pour la période à venir donnée, les besoins vont résulter essentiellement des investissements nouveaux à faire, des remboursements d’emprunts venant à échéance et de l’accroissement éventuel des besoins de fonds de roulement et de trésorerie minimale.

Le besoin de fonds de roulement (BFR) résulte de la nécessité de financer le cycle « achats – production – stock – livraison – délai de paiement accordé au client “ avant de percevoir une recette ; la durée du cycle détermine l’ampleur du BFR nécessaire mais ce dernier peut être réduit par le délai de règlement qui est accordé par les fournisseurs, les Assedic et l’Etat ou par les avances ou acomptes payés par les clients.

Comme indiqué dans le tableau ci-dessus, on peut en faire la prévision ainsi, par exemple : s’il faut en moyenne 2 mois de CA en stock et 1 mois de CA pour le crédit accordé aux clients et si je peux espérer 2 mois de crédit pour régler mes fournisseurs (ce qui correspond par exemple à 1 mois de CA) et un mois de CA pour mes dettes sociales et fiscales, mon BFR moyen sera de : (2+1) – (1-1= 1 mois de CA.

En général ce BFR varie comme l’activité de l’entreprise mais un BFR minimum est indispensable et représente un besoin de financement permanent qu’il faut financer par des capitaux permanents.

Les ressources de financement.

Les ressources peuvent provenir de l’apport des propriétaires, de la CAF générée par l’exploitation de la période, de la cession d’immobilisations et des emprunts bancaires,

Il est clair que les financements extérieurs seront d’autant plus nécessaires que les besoins de financement sont élevés et que la mise de fonds personnels est faible. On sait aussi que les financements extérieurs sont d’autant plus faciles à obtenir et l’endettement d’autant moins risqué que la CAF est forte puisque c’est aussi une capacité de remboursement,

L’équilibre financier de la période

Ainsi conçu, le tableau de financement permet de prévoir les difficultés à venir, comme le montre l’exemple ci-dessous :

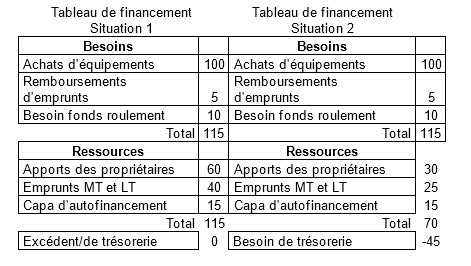

Soit une entreprise prévoyant les besoins de financement ci-dessus = 100 + 5 +10 = 115.

Il s’agit là d’immobilisations « longues » (lentes à se transformer en monnaie):

– l’équipement (100) va durer longtemps et ne se récupérer que par un amortissement annuel égale à 15 à 20 % de sa valeur ;

– le besoin en fonds de roulement (10) est permanent durant la de vie de l’entreprise ;

– le remboursement d’emprunts est annuel (5) et va durer de 5 à 15 ans.

Dans la situation 1, l’entreprise réunit les 115 nécessaires avec des financements longs :

– apports des propriétaires (60), somme qui va rester toujours dans l’entreprise ;

– emprunts (40) remboursables par annuité à moyen ou long termes ;

– capacité d’autofinancement (15) issue de son exploitation.

L’équilibre est convenable, voire confortable ; il se peut que l’entreprise ait un besoin de trésorerie mais ce ne sera qu’un besoin passager.

Dans la situation 2, l’entreprise ne réunit que 70 en financements longs et va donc être obligée de recourir à des financements courts (découverts, etc.) systématiques, courant alors de forts risques d’insolvabilité.

Simulation et optimisation de l’équilibre financier.

Placé dans un tableur, le « modèle » de prévision ainsi construit peut servir pour toute simulation et recherche d’optimisation.

Quel est le niveau de risque d’insolvabilité que l’on peut, veut prendre ?

Où sont les obstacles majeurs au lancement du projet ?

Il ne viendrait à l’esprit de personne de financer l’achat d’un appartement avec un crédit à 3 mois car on ne pourrait pas faire face à l’échéance de remboursement. Si on ne veut pas courir un tel risque, on doit chercher à obtenir un emprunt ayant une mensualité de remboursement proche de son épargne mensuelle et c’est ce qu’accordera le banquier.

Il en va de même pour une entreprise. Si elle est rentable et dégage en fin d’exercice une capacité d’autofinancement donnée, elle pourra, sans courir trop de risques d’insolvabilité, contracter un emprunt à moyen ou long terme ayant une annuité de remboursement proche de sa capacité d’autofinancement et c’est ce que la banque visera à m’accorder.

Par contre, pour faire face à une insuffisance provisoire de trésorerie, il est normal de recourir au crédit à court terme (découvert bancaire et autres méthodes)

Bref, il faut assurer un double ajustement des ressources financières aux besoins de financement :

– un ajustement global car le total des besoins doit être financé ;

– un ajustement de la « durée » des ressources financières à la durée des besoins de financement ; financer les « immobilisations (constructions, équipements, BFR, etc.) par des financements à long ou moyen terme (5 ans et plus) ; financer les besoins provisoires de trésorerie par du crédit à court terme.

L’équilibre financier du bilan de fin de période

Le choix de l’équilibre financier de la période ne peut ignorer la situation financière trouvée en début de période puisque le bilan de fin de période résultera du bilan de début de période et du tableau de financement de la période.

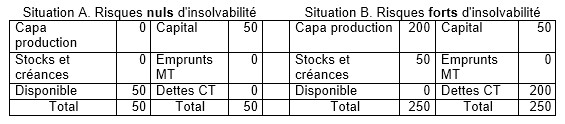

Reprenons ci-dessous les 2 bilans typiques présentés dans l’article précédent :

Soit une entreprise prévoyant les besoins de financement ci-dessus = 100 + 5 +10 = 115.

Il s’agit là d’immobilisations « longues » (lentes à se transformer en monnaie):

– l’équipement (100) va durer longtemps et ne se récupérer que par un amortissement annuel égale à 15 à 20 % de sa valeur ;

– le besoin en fonds de roulement (10) est permanent durant la de vie de l’entreprise ;

– le remboursement d’emprunts est annuel (5) et va durer de 5 à 15 ans.

Dans la situation 1, l’entreprise réunit les 115 nécessaires avec des financements longs :

– apports des propriétaires (60), somme qui va rester toujours dans l’entreprise ;

– emprunts (40) remboursables par annuité à moyen ou long termes ;

– capacité d’autofinancement (15) issue de son exploitation.

L’équilibre est convenable, voire confortable ; il se peut que l’entreprise ait un besoin de trésorerie mais ce ne sera qu’un besoin passager.

Dans la situation 2, l’entreprise ne réunit que 70 en financements longs et va donc être obligée de recourir à des financements courts (découverts, etc.) systématiques, courant alors de forts risques d’insolvabilité.

Simulation et optimisation de l’équilibre financier.

Placé dans un tableur, le « modèle » de prévision ainsi construit peut servir pour toute simulation et recherche d’optimisation.

Quel est le niveau de risque d’insolvabilité que l’on peut, veut prendre ?

Où sont les obstacles majeurs au lancement du projet ?

Il ne viendrait à l’esprit de personne de financer l’achat d’un appartement avec un crédit à 3 mois car on ne pourrait pas faire face à l’échéance de remboursement. Si on ne veut pas courir un tel risque, on doit chercher à obtenir un emprunt ayant une mensualité de remboursement proche de son épargne mensuelle et c’est ce qu’accordera le banquier.

Il en va de même pour une entreprise. Si elle est rentable et dégage en fin d’exercice une capacité d’autofinancement donnée, elle pourra, sans courir trop de risques d’insolvabilité, contracter un emprunt à moyen ou long terme ayant une annuité de remboursement proche de sa capacité d’autofinancement et c’est ce que la banque visera à m’accorder.

Par contre, pour faire face à une insuffisance provisoire de trésorerie, il est normal de recourir au crédit à court terme (découvert bancaire et autres méthodes)

Bref, il faut assurer un double ajustement des ressources financières aux besoins de financement :

– un ajustement global car le total des besoins doit être financé ;

– un ajustement de la « durée » des ressources financières à la durée des besoins de financement ; financer les « immobilisations (constructions, équipements, BFR, etc.) par des financements à long ou moyen terme (5 ans et plus) ; financer les besoins provisoires de trésorerie par du crédit à court terme.

L’équilibre financier du bilan de fin de période

Le choix de l’équilibre financier de la période ne peut ignorer la situation financière trouvée en début de période puisque le bilan de fin de période résultera du bilan de début de période et du tableau de financement de la période.

Reprenons ci-dessous les 2 bilans typiques présentés dans l’article précédent :

Selon que la situation de départ correspond plutôt à la situation A ou plutôt à la situation B, le financement de la période à venir n’aura pas à tenir compte de la même contrainte.

Les gérants du bilan B devront compter le remboursement des 200 de Dettes CT dans leurs besoins de financement de la période, ce qui, sans doute, rendra leur situation intenable.

Selon que la situation de départ correspond plutôt à la situation A ou plutôt à la situation B, le financement de la période à venir n’aura pas à tenir compte de la même contrainte.

Les gérants du bilan B devront compter le remboursement des 200 de Dettes CT dans leurs besoins de financement de la période, ce qui, sans doute, rendra leur situation intenable.

Aucune reproduction ne peut être faite de cet article sans l’autorisation expresse de l’auteur ». A.Uzan. 8/1/2013

>{kind=link}