Vers la performance globale selon le BCG traduit la tendance observable des entreprises à compléter la performance économique et financière par la performance sociétale, c’est-à-dire sa relation avec ses parties prenantes (salariés, fournisseurs, clients, partenaires, nature, société, etc.)

La raison d’être de l’entreprise a été et continue d’être un objet de discussion, sinon de conflit, entre les tenants du profit et ceux de la responsabilité sociale. Le profit reste encore la raison d’être dominante mais la prise en compte de la responsabilité sociale progresse très fortement, en particulier dans les grandes entreprises.

Cette évolution vers un capitalisme plus responsable est demandée par la société et les pouvoirs publics qui tendent à développer les incitations, sinon les obligations, pour les entreprises de présenter leurs résultats sociaux en même temps que leurs résultats financiers ; C’est ce qui fait dire au BCG que les entreprises doivent tendre à élaborer et présenter annuellement leur « performance globale », performance financière et performance sociale.

On peut légitimement penser que cette évolution va se poursuivre sous la pression de la société et des pouvoirs publics français et européens, mais les initiatives et les résultats obtenus sont divers et pas nécessairement comparables, contrairement aux résultats financiers.

Aussi, c’est un pas vers la standardisation de la présentation des résultat sociaux qu’ont tenté de faire le BCG et sa filiale BrightHouse, en créant l’indice d’engagement social (IES).

Présentons cet Indice, du moins de ce que l’on en connait, avant d’explorer les méthodes de quelques institutions ayant le même objectif.

- L’indice d’engagement social (IES)

1.1. Les objectifs et la composition de l’IES

Le graphique ci-dessous traduit l’ambition des auteurs : mesurer les discours, actions et résultats non financiers des entreprises. On voit qu’il s’agit d’évaluer tout ce que l’entreprise déclare et fait en faveur de ses parties prenantes intérieures (salaries, conseils d’administration, gouvernance) et extérieures (fournisseurs, clients, partenaires, société, etc.).

Le tableau ci-dessous détaille ce que tente d’évaluer l’indice (actions, écrits et réputation) à l’aide des indicateurs clé des performance qualitatifs et quantitatifs (15 indicateurs pour les actions et 8 indicateurs pour les déclarations)

(NB : je n’ai pas pu trouver d’informations sur les indicateurs clés de succès. Secrets ?)

L’indice couvre tous les aspects de la « performance sociale »

.2. Les résultats des évaluations 2021.

Calculé pour la deuxième fois en 2021, l’indice révèle les résultats suivants :

-de nombreuses entreprises du CAC40 obtiennent le score de 50% ;

-les entreprises concentrent principalement leurs actions sur les parties prenantes externes (clients et société) et prennent en compte des enjeux sociétaux dans leur discours ;

-les 15 entreprises les mieux évaluées sont les suivantes :

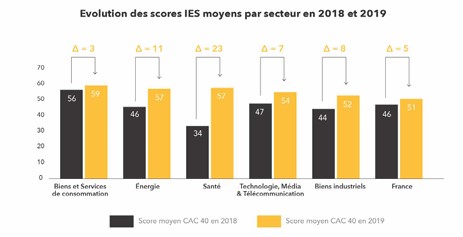

– les évaluations par secteur classent en tête les biens et services de consommation comme le montre le graphique suivant :

-l’indice établit une corrélation positive entre engagement sociétal et performance financière, démontrant que la performance sociale tend à améliorer la performance financière.

-certaines entreprises commencent à rémunérer leurs actionnaires selon la performance globale.

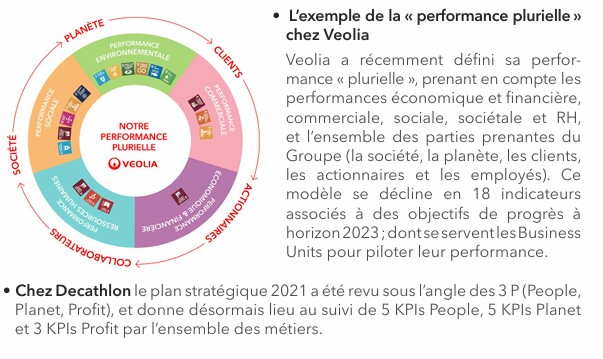

1.3. Deux exemples de présentation de « performance globale »

- Autres méthodes d’évaluation de la performance sociale.

De nombreuses institutions et réseaux privés français, européens et internationaux travaillent sur le sujet et présentent les méthodes qu’ils préconisent.

On en présentera cinq.

2.1. Le fonds d’investissement RAISE Impact.

Ce fonds a développé une méthodologie pour mesurer l’impact social de toute entreprise.

La méthodologie de Mesure et de Management de cet Impact « MMI », permet, en 5 étapes, d’évaluer le niveau d’impact d’une entreprise sur la société indépendamment de sa taille.

L’objectif de RAISE Impact est de fonder ses investissements sur l’évaluation de l’impact sociétal, en plus des analyses classiques (financières, etc.).

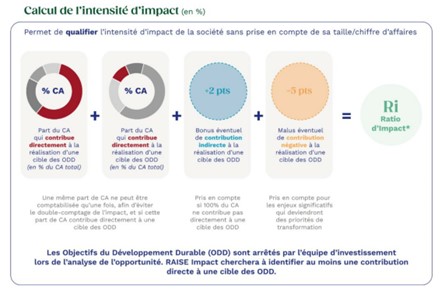

Le tableau ci-dessous détaille la méthode :

On voit que les éléments pris en compte sont les suivants ;

-la part du CA contribuant directement aux objectifs de développement durable (ODD : voir ci-dessous) ;

-bonus ou malus selon que la contribution indirecte à ces objectifs est positive ou négative.

Les ODD sont au nombre 17 : https://www.agenda-2030.fr/17-objectifs-de-developpement-durable/

2.2. Le réseau international de « l’Impact Management Project » (IMP).

Ce réseau réunit des acteurs de différents horizons (privés, publics, financiers, universitaires, mécènes) et son ambition est d’établir de nouvelles normes de rapport sociétal (à ajouter au rapport financier actuel) pour que les pratiques soient standardisées et reconnues à l’international.

L’IMP définit l’impact comme une conséquence négative ou positive de l’activité d’une entreprise sur un groupe de parties prenantes ou plus globalement sur la société.

5 dimensions de l’activité de l’entreprise sont prises en compte :

-Le « Quoi » : la nature, le type d’impact et son échelle territoriale ;

-Le « Qui » : les acteurs ciblés par l’impact de la structure et leurs caractéristiques ;

-Le « Combien » : l’ampleur de l’impact ;

-La « contribution » de l’entreprise au changement observé

-Les risques potentiels qui pourraient affecter la contribution de l’entreprise.

Le réseau propose de qualifier la performance d’impact selon trois niveaux.

Niveau 1 : Agir sans nuire à ses parties prenantes. En offrant, par exemple, des salaires décents aux salariés.

Niveau 1 + 2 : Créer une valeur ajoutée à ses parties prenantes. Par exemple au travers d’une offre de biens ou services favorable à la santé ou l’éducation des parties prenantes.

Niveau 1+ 2 + 3 : Mettre ses capacités au service de solutions à un ou plusieurs problèmes, sociaux, sociétaux ou environnementaux. En favorisant, par exemple, l’insertion de personnes éloignées de l’emploi ou en proposant des services financiers inclusifs.

2.3. Autres méthodes.

-Un professeur de l’École Polytechnique propose d’évaluer systématiquement et simultanément la performance sur les 4 dimensions « FESG » (en plus de l’évaluation financière).

-La « European venture philanthropy association »

Cette organisation propose un guide pratique pour mesurer l’impact sociétal.

-The International Integrated Reporting Council (IIRC) est une association réunissant des entreprises, des investisseurs, des comptables, etc. qui propose sa méthode.

La tendance est forte à aller vers la présentation de la « performance globale ». De nombreux pouvoirs publics et de nombreux réseaux privés demandent aux entreprises d’ajouter les résultats de leur action sociétale à leur résultats financiers.

Mais l’arrivée au pouvoir de certains partis politiques (D. Trump, divers droite) et les incertitudes de la situation internationale (guerres commerciale et militaire) peuvent donner un coup d’arret à cette tendance.

Aucune reproduction ne peut être faite de cet article sans l’autorisation expresse de l’auteur ». A. Uzan. 4/05/2025

Source https://web-assets.bcg.com/24/31/05b441324ab494ca9a80a6b82428/2021-brigthouse-etude.pdf

Pour aller plus loin.

https://outilspourdiriger.fr/entreprise-et-interet-general-selon-le-bcg/

https://outilspourdiriger.fr/la-raison-detre-dune-entreprise/