Calculer la VAN (valeur actualisée nette) d’un projet d’investissement vise à estimer si ce projet d’investissement sera rentable ou plus rentable que tel autre.

La VAN est la somme des flux de trésorerie futurs libres de charges qui sera probablement dégagée par le projet.

Cette somme de flux périodiques doit être actualisée, traduite en euros d’aujourd’hui, car X euros à recevoir demain valent moins que X euros reçus aujourd’hui.

Cette actualisation exige un taux d’actualisation et on retient généralement le taux d’intérêt par action versé aux actionnaires (taux de dividende par action).

Ainsi si le flux de trésorerie est de 100 et que le taux d’intérêt est de 5%, l’actualisation sera égale à 100/1.05=95

Les difficultés du calcul de la VAN sont multiples et concernent les points suivants :

– prévoir les bénéfices annuels entrainés par le projet ;

– passer des résultats comptables aux flux de trésorerie libres ;

- Prévoir les bénéfices annuels.

C’est ce que précise le tableau suivant

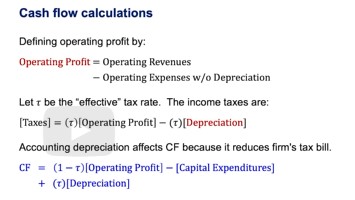

Le flux de trésorerie nette est égal aux entrées de trésorerie moins les sorties de trésorerie du projet.

L’entrée de fonds du projet est simplement son revenu d’exploitation propre.

Les sorties de trésorerie sont les suivantes :

– les dépenses en capital et les dépenses d’exploitation sans tenir compte des dotations aux amortissements ;

– les impôts, plus précisément le taux d’imposition, sur les revenus d’exploitation moins le taux d’imposition multiplié par la dotation aux amortissements ;

Le flux de trésorerie libre (CF= cash-flows) net du projet est égal à :

(1 moins taux d’intérêt = r) multiplié par le bénéfice d’exploitation après impôt, moins les dépenses d’investissement plus le crédit d’impôt sur l’amortissement.

- Des bénéfices comptables aux flux de trésorerie libres.

2.1. Un exemple de calcul des flux de trésorerie libre.

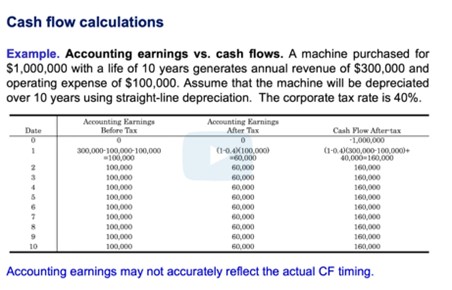

Le tableau suivant montre comment réaliser cette opération de correction.

Par simplification, les valeurs du tableau sont divisées par 1000.

Un projet consiste en l’achat d’une machine de 1000, à durée de vie de 10 ans.

La machine générera un chiffre d’affaires annuel de 300 moyennant des charges de fonctionnement de 100. La machine peut être amortie sur sa durée de vie à l’aide de l’amortissement linéaire.

Le taux de l’impôt sur les sociétés est de 40%.

Voici le contenu du tableau

-La première colonne indique l’année.

-La deuxième colonne donne les bénéfices annuels du projet avant impôts, selon la comptabilité

À partir de l’année 1, il s’agit des revenus (300) moins les charges (100) moins l’amortissement (100), ce qui donne un bénéfice avant impôts de 100 qu’on suppose se réaliser les années suivantes.

-La troisième colonne donne les bénéfices annuels après impôt = 1 moins le taux d’imposition (1-0.4) multiplié par les bénéfices (100), ce qui donne un bénéfice annuel après impôts de 60.

-la quatrième colonne donne les flux de trésorerie libre du projet après impôts.

L’année 0, le montant des dépenses d’investissement= moins 1.000.

Au cours de l’année 1, le flux de trésorerie après impôt est égal au bénéfice après impôt (300 x (1-0.4), plus le crédit d’impôt résultant de l’amortissement (100 x 0.4= 40).

Au total, le flux annuel de trésorerie libre est de 160, sensiblement différent du bénéfice comptable après impôts (60).

2.2. Les effets du fonds de roulement et des stocks sur les flux de trésorerie libre.

Le fonds de roulement est la différence entre l’actif circulant (stocks, créances, etc.) et le passif circulant (dettes à court terme).

Le cash-flow annuel actualisé (CF) est donné par la formule suivante :

Bénéfices actualisés + crédit d’impôt, moins dépenses d’investissement, moins accroissement du capital circulant.

Les variations de stocks doivent aussi être pris en compte en particulier l’accroissement de stock dû à l’investissement. Ainsi, comme indiqué ci-dessous, le cash-flow est égal au bénéfice après impôt moins la variation de stock.

![]()

- Un exemple de calcul de la VAN d’un investissement.

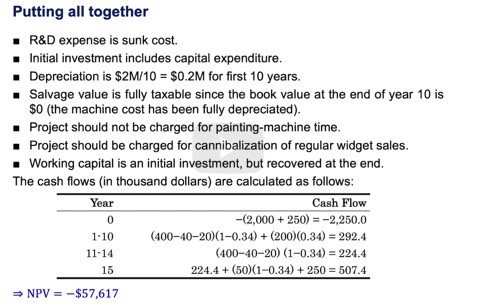

Une petite entreprise manufacturière E vendant des X envisage le lancement de la prochaine génération de l’X, X2.

E s’est développée au cours des trois dernières années grâce à un R-D de 1 million de dollars.

La production de X2 nécessite une nouvelle machine, qui coûte 2 millions de dollars.

La nouvelle machine durera 15 ans, avec une valeur de récupération de 50 000 $ à la fin.

La nouvelle machine peut être amortie linéairement sur 10 ans.

X2 a besoin d’être peint mais cela peut être fait en utilisant la capacité excédentaire des machines de peinture existantes, qui ont coûté 30 000 $.

Les coûts d’exploitation sont de 40 000 $ par année.

Les ventes de X2 devraient s’élever à 400 000 $ par an mais la cannibalisation réduira les ventes existantes de 20 000 $.

Le fonds de roulement est de 250 000 $ et peut être récupéré à la fin du projet.

Le taux d’imposition de E est de 34 % et son coût du capital est de 10 %.

X2 peut-il ou doit-il être lancé maintenant ?

-Les dépenses de R&D sont des coûts irrécupérables, donc à exclure du cash-flow libre.

-L’achat de la nouvelle machine (2 millions de dollars) est une sortie de trésorerie au cours de l’année 0.

-L’amortissement de 2 millions de dollars sur 10 ans… c’est-à-dire 0,2 million de dollars pour chaque année par rapport à l’année précédente 1 à 10, ne sera pris en compte que pour ses effets fiscaux.

-La valeur de récupération de la machine de 50 000 $ pour l’année 15 est un revenu, mais entièrement imposable.

-Les frais de peinture ne sont pas à prendre en compte car la machine à peindre fonctionne de toute façon sans frais supplémentaires.

-La réduction des ventes en cours est à imputer au projet.

-Le nouveaux fonds de roulement est aussi un investissement initial mais récupérable en l’an 15.

Les Flux de trésorerie libre de X de l’année 0 à l’année 15 en 1 000 $.

-L’année 0, le flux de trésorerie est de moins 2 250 $ (investissement plus 250 $ de fonds de roulement) ;

-De l’année 1 à l’année 10, le bénéfice après impôt, soit 400 $ moins 40 de cannibalisation des ventes existantes et moins 20 $ multiplié par 1 moins 0,34.( taux d’imposition) plus le crédit d’impôt sur l’amortissement, ce qui est 200 fois 0,34. La somme est de 292,4 milliers de dollars.

De la 11e à la 14e année, il n’y a plus d’amortissement, plus de crédit d’impôt.

Le flux de trésorerie ne correspond qu’au bénéfice après impôt, qui est de 224,4 $.

Au cours de la , le flux de trésorerie est composé de trois éléments.

-Le premier élément est le bénéfice après impôt, qui est de 224,4.

-Le deuxième élément est la récupération après impôt de la valeur de la machine, qui est de 50 fois 1 moins 0,34 parce que nous devons payer des impôts dessus.

-Le troisième élément est le fonds de roulement récupéré.

En les additionnant, on obtient un total de 507,4 milliers de dollars.

L’erreur majeure serait de comparer la somme des cash-flows déterminée jusqu’ici (4300 environ) avec le coût de l’investissement (2250) et de conclure à la bonne rentabilité du projet, en oubliant que 100 dans 10 ans ne vaut pas 100 aujourd’hui.

En fait, la VAN est l’actualisation des flux de trésorerie libres futurs estimés par le coût du capital de l’entreprise.

Au coût du capital de 10%, la VAN du X2 est de moins 57,6 milliers de dollars et donc le projet n’est pas à lancer.

A titre d’exemple, voici la formule de calcul de la VAN :

- Deux autres critères plus faciles à établir mais moins fiables

D’autres critères de la rentabilité sont souvent utilisés bien que moins précis et fiables.

Les principaux sont le temps de récupération de la mise de fonds et le taux de rendement interne du projet.

4.1. Le temps de récupération de la mise de fonds

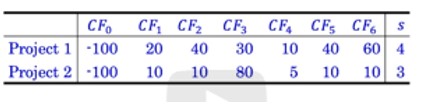

C’est le temps pris pour que la somme des gains ultérieurs d’un projet couvre l’investissement initial.

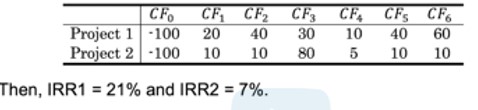

Dans cas du tableau ci-dessus comparant deux projets, on voit que la récupération est faite en 4 ans pour le projet 1 et en3 ans pour le projet 2. C’est un indicateur rapide à établir mais sommaire car on ne sait pas ce qui va se passer les années suivantes.

4.2. Le taux de rendement interne du projet (TRI en anglais IRR)

Le TRI est le taux de rentabilité minimum que doit atteindre un projet d’investissement pour qu’il y ait une équivalence entre son coût initial et ses flux de trésorerie futurs.

Comme le montre sa formule de calcul ci-dessous c’’est donc le taux d’actualisation (IRR) pour lequel la différence entre la VAN des flux de trésorerie générés par l’investissement et le coût initial investi est nulle.

ù

ù

Les utilisateurs de ce critère se donne souvent un objectif de TRI minimum et le compare au TRI calculé.

Vérifions la fiabilité de ce critère dans les deux exemples.

Le tableau ci-dessous reprend les valeurs du tableau précédent et donne le projet 1 comme le meilleur et non le projet 2 si on utilise la VAN.

Le tableau ci-dessous montre que le TRI donne des résultats différents de ceux de la VAN.

Source : https://learning.edx.org/course/course-v1:MITx+15.415.1x+3T2024/home

Pour aller plus loin ;

https://outilspourdiriger.fr/evaluer-une-entreprise/

https://outilspourdiriger.fr/evaluer-la-rentabilite-dun-projet/

https://outilspourdiriger.fr/simuler-la-valeur-dune-entreprise/

Aucune reproduction ne peut être faite de cet article sans l’autorisation expresse de l’auteur. A. Uzan. 8/12/2024