Evaluer la rentabilité d’un projet, en entreprise comme ailleurs, c’est ne pas se baser sur son intuition, en tout cas, par seulement sur son l’intuition ; Il faut comparer rationnellement les coûts et les recettes probables du projet.

La difficulté est que ces entrées et sorties de fonds sont inégalement répartis dans le temps et qu’on ne peut pas faire de simples sommations de valeurs sans tenir compte des dates de réalisation.

C’est ce qui explique que face au choix entre recevoir 100 aujourd’hui ou 100 dans un an, on choisit naturellement 100 aujourd’hui, parce qu’on pourrait les placer et en tirer un revenu supplémentaire de 3% à 10 %.

Evaluer ce que valent aujourd’hui les 100 à recevoir dans un an conduit à faire une actualisation ; la valeur actuelle de ces 100 à un taux de 3% est égale à 100/1.03= 97.

On parle alors de valeur actuelle d’un flux (VA) et de valeur actuelle nette (VAN) s’il y a recettes et dépenses.

Pour un projet de 100 000 qui va générer sûrement une trésorerie nette de 105 000 dans un an, et si le taux d’intérêt (taux d’actualisation) retenu par le décideur est de 7%, la VAN du projet = moins 100.000 + (105 000 /1.07) = 98 131 ; la VAN est négative (plus faible que l’investissement) de – 1869. Le projet n’est pas retenu mais Il pourrait l’être si on admet un taux d’intérêt plus bas.

La VAN d’un projet est donc égale à la valeur actuelle de tous les flux entrants du projet moins la valeur actuelle de tous les flux sortants. Il est rentable si sa VAN est positive. Et lorsqu’on a le choix entre plusieurs projets alternatifs, il faut retenir celui dont la valeur actuelle nette est la plus élevée.

Voyons, d’abord, comment actualiser selon les circonstances. Nous verrons ensuite comment évaluer un projet fictif.

- Calculer l’actualisation selon les circonstances

1.1. En cas d’annuité de flux de trésorerie, c’est à dire d’une suite finie de flux de trésorerie d’ampleur identique et d’espacement égal dans le temps, la valeur actuelle (« PV = présent value ») est égale au flux de l’annuité multiplié par le facteur d’annuité, comme l’indique les tableaux ci-dessous :

Si le flux de trésorerie (« CF= cash-flow ») promis ou estimé est de 100 (CF=100) chaque année pendant 20 ans et le taux d’actualisation R (« Rate ») est de 5%, la valeur actuelle de ce flux de trésorerie est de 1246.22 comme le montre le calcul ci-dessus.

1.2. En cas d’annuité croissante au taux constant g.

CF est toujours 100 ; le taux d’actualisation est de 5% moins le taux de croissance qui est de 2,5%, et on multiplie le tout par le facteur d’annuité, ce qui va donner une valeur actuelle de 1,529.69.

1.3. En cas d’annuité perpétuelle et d’annuité perpétuelle croissant au taux g

CF est toujours 100, le taux d’actualisation R est de 5% par an : la valeur actuelle est de 100/0.05=2000 si l’annuité est perpétuelle. Si l’annualité est croissante au taux de 2.5% : la valeur actuelle est de 100/0.025= 4000

1.4. En cas d’imposition sur le flux de trésorerie.

Le CV est de 100 par an pour les quatre ans qui viennent, le taux d’intérêt est de 5% et le taux d’imposition est de 35%, le taux d’intérêt après impôt est égal à 5% x (1-35%) =3.25% et c’est le taux à retenir pour actualiser

1.5. En cas d’inflation

L’inflation n’affecte pas la valeur du flux de trésorerie à venir mais le pouvoir d’achat de ce flux.

Si l’inflation est de 2, 5% par an, le taux d’intérêt est égal à (1+0.05) / (1+0.025) – 1 = 2.44% ; on peut admettre l’approximation consistant à faire = 0,05 – 0.025.

1.6. En cas de flux de trésorerie non annuels (mensuels etc.).

Le taux de rendement périodique est égal au taux de rendement annuel divisé par le nombre de période.

Si le taux annuel est de 5% percevable tous les six mois, le taux de rendement périodique est égal à 2,5%

- Evaluer la rentabilité d’un projet

La rentabilité d’un projet peut s’évaluer sur la base de plusieurs critères de décision mais le critère le plus utilisée et le plus sûr est le critère de la VAN, c’est-à-dire celui de la différence entre la valeur actuelle des coûts et la valeur actuelle des avantages.

Calculer la VAN d’un projet nécessite de déterminer les deux composantes suivantes :

-les flux de trésorerie disponibles (« Free cash-flow »), argent restant à l’issue du projet et qui pourrait être distribué aux actionnaires ou à réaliser un autre projet ;

– le taux d’actualisation, taux auquel on peut emprunter de l’argent.

2.1. Evaluer les flux de trésorerie actualisés d’un projet.

2.1.1. La formule du calcul du FCF (« Free cash-flow »)

Le flux de trésorerie disponible est calculé par la formule ci-dessous

Dans cette formule on notera les éléments suivants :

– Tout est nécessairement prévision fondée sur des hypothèses.

– « Revenue » est le chiffre d’affaires.

– « Costs » est le coût de revient des produits vendus.

– L’amortissement et la dépréciation ne sont pas des sorties de flux mais des boucliers fiscaux ((1 – tC) =1 moins taux marginal ou maximal du taux d’imposition ;

– « Capital expenditures » sont les investissements exigés par le projet.

– « Change in Net Working Capital » est la variation du fonds de roulement net, lequel est égal à la différence entre les actifs courants (cash + comptes débiteurs + stocks) et les passifs courants (comptes créditeurs courants).

– Le flux de trésorerie libre est, ici, sans effet de levier (emprunt).

Examinons comment les auteurs du Mooc, professeurs à la « Wharton School », déterminent chacun des éléments de la formule sur un cas fictif, celui d’une entreprise qui envisage de construire et de vendre un produit technologique nouveau. (Source d’inspiration = le ; marché des tablettes).

Quels seraient les flux de trésorerie de recettes et de coûts pour les quatre prochaines années ?

Et quelle serait la VAN et donc la rentabilité du projet ?

2.1.2. La démarche suivie pour prévoir les flux.

Le CA prévisionnel

Il dépend de la taille du marché, de la part de marché qu’on peut conquérir et des prix qu’on peut pratiquer.

-la taille du marché : l’hypothèse admise est que cette la taille est très grande : un million d’unités la première année, une progression très forte +2500.00% l’année suivante, puis, les années suivantes, des progressions de 128%, 9,4% et 3,5% ;

-la part de marché. L’hypothèse admise est que cette part sera de 25% mais quelle connaitra une croissance annuelle de 5% ; soit sur quatre ans une progression de 25% (1 + 5%) à la puissance 4.

-la politique de prix ; la première et la deuxième année = 100 à 200 l’unité puis une augmentation de 50 par année pace que la R et D produira de nouvelles et meilleures versions.

Ces prévisions aboutissent au résultat suivant en millions pour chacune des 5 années : 50.0 ; 1.365.0, 4.084.6 ; 4.692.0 ; 6.116.9.

Les coûts.

Le coût des marchandises vendues est estimé en pourcentage des ventes (80,6%) ; ce qui donne les résultats suivants : 40.3 1.101.0 3294.6 3784.6 44.933.9

Les frais généraux et administratifs sont évalués à 69,6 millions la première année et vont sans doute augmenter de 25 % par an : 69.6 87.0 108.7 135.9 169.9

Les dépenses de R&D sont estimées à 200 millions la première année puis passerons à 25 millions de dollars chaque année ultérieure pour réaliser les améliorations et les nouvelles versions :

200 25.0 25.0 25.0 25.0.

Les bénéfices avant intérêts, impôts, dépréciation et amortissement (EBITDA= earnings before interest, taxes, depreciation, and amortization ») ressortent du tableau suivant : ventes (Sales) moins coûts de produits vendus (COGS) moins services généraux (SG. A) moins R et D.

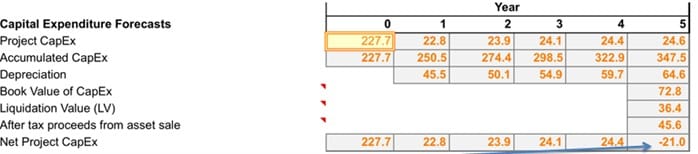

L’investissement initial (« Capex = capital expenditures »)

Construire l’usine et acquérir l’équipement nécessaire à la production est estimé à 227,7 millions. L’investissement sera réalisé en 5 ans à raison de 10 % la première année puis selon une croissance annuelle de de 5 %.

Ce capital s’amortira en cinq ans à raison d’un cinquième par an. NB : ce n’est pas une dépense de trésorerie mais une réduction d’impôts sur le bénéfice (bouclier fiscal).

À la fin du projet, on admet l’hypothèse d’une location ou d’une vente, etc. à environ 50% de la mise initiale.

Le tableau ci-dessous regroupe les résultats : Investissement initial (227.7), investissement total sur 5 ans (347.5) mois amortissement accumulé = 274.8 = valeur comptable au bout de 5 ans (72.8) ; valeur de liquidation (36.4.) moins les impôts (45.6) = – 21.0 la dernière année.

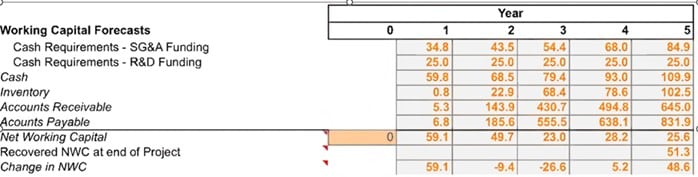

Le besoin de fonds de roulement

Il faut financer la différence entre, d’une part, l’ensemble de la trésorerie minimale plus les stocks + plus comptes des débiteurs de l’entreprise (actifs), et, d’autre part, les comptes des créditeurs de l’entreprise (passifs)

-La trésorerie minimale est estimée à 50 % des frais de vente et autres dépenses administratives et à 100 % des dépenses prévues pour la R et D.

-Les prévisions de stocks sont calculées en jours de chiffre d’affaires et sont évalués à 7,6 jours.

-A la fin du projet, le stock restant pourra être vendu sur un marché secondaire à la valeur de 0,25% de la mise.

-Les comptes débiteurs (actifs) sont calculés en jours de crédit, nombre de jours entre la vente et le règlement ; mais c’est la variation du capital circulant qui est nécessaire.

-Les impôts ; taux marginal d’imposition ou à défaut le taux d’imposition le plus élevé soit 35, 36%.

Le tableau ci-dessous regroupe les résultats :

-cash requirements = besoins de trésorerie fonder et pour R et D ;

-Inventory= stocks ;

-Accounts receivable= créances sur clients, etc.

-Accounts payable = dettes à payer.

-Net working capital = Fonds de roulement net.

-Change in NWC = variation du fonds du fonds de roulement net.

Les flux de trésorerie actualisés du projet (« Free cash flows »)

Ils ressortent du tableau ci-dessous :

La VAN, comme calculée dans le tableau suivant, ressort à 708 millions

Bien qu’elles soient actualisées au taux de 12%, on constate que les prévisions admises conduisent à une VAN positive de 708 millions. Le projet est donc rentable ce que confirme les autres critères de rentabilité.

Le taux de rendement interne, taux d’actualisation tel que la valeur actuelle nette des flux de trésorerie disponibles du projet est égale à zéro, est de 43,7%, à comparer avec le coût du capital de 12 %.

Le délai de récupération des mises de fonds est de 3 ans

Bien sûr, il ne s’agit que de prévisions, de résultats d’hypothèses, même si tous les services de l’entreprise ont été consultés. Mais l’intérêt du travail fait est de concentrer la recherche, la discussion et l’analyse sur les questions essentielles et dans le cadre d’un « modèle économétrique ».

Grâce à ce modèle, on peut procéder à une analyse de la sensibilité du résultat terminal à d’autres hypothèses et donc de tester la « robustesse » de la rentabilité du projet.

L’importance de la VAN montre qu’il y a beaucoup de place à l’erreur de prévision mais on peut tenter de voir les effets de certaines prévisions critiques (simulations) :

-l’investissement initial devra coûter 1 milliard au lieu de 228.000 pour que la rentabilité disparaisse ;

-si le prix du financement s’élève à 15%, la VAN passe à 650 millions (plus 1% du coût du capital= moins 0,7% de la VAN du projet ;

-la taille du marché devra se réduire de moitié pour que la VAN devienne négative ;

-la part de marché devra être de 15% pour constater le pire scénario ;

-si le prix de vente du produit est baissé à 170 au lieu de 200, la VAN va se réduire.

– etc.

Source : https://www.coursera.org/learn/wharton-finance/home/week/1

Pour aller plus loin :

https://outilspourdiriger.fr/criteres-financiers-du-choix-de-linvestissement/

https://outilspourdiriger.fr/reduire-les-risques-du-placement-en-action/

Aucune reproduction ne peut être faite de cet article sans l’autorisation expresse de l’auteur. A. Uzan. 12/05/2024