L’équipe fondatrice de startup selon la Wharton School

(Source: Coursera. «Entrepreneurship 2: Launching your Start-Up. Wharton School (Philadelphie)

L’équipe fondatrice de startup fait peu souvent l’objet d’analyse et de présentation alors qu’elle constitue le premier facteur de succès ou d’échec et que tout capital-risqueur tendra à dire que les trois facteurs-clés du succès sont : l’équipe, l’équipe et l’équipe.

Un point intéressant sur ce sujet est fait par les experts de la Wharton dans le mooc Coursera cité en source. Nous en avons retenus les cinq points suivants :

-un modèle d’équipe fondatrice performante ;

-les questions critiques de la constitution ;

-le pacte d’actionnaires :

-la répartition du capital initial entre les membres ;

-le recruter les managers clés.

- Un modèle d’équipe fondatrice performante ;

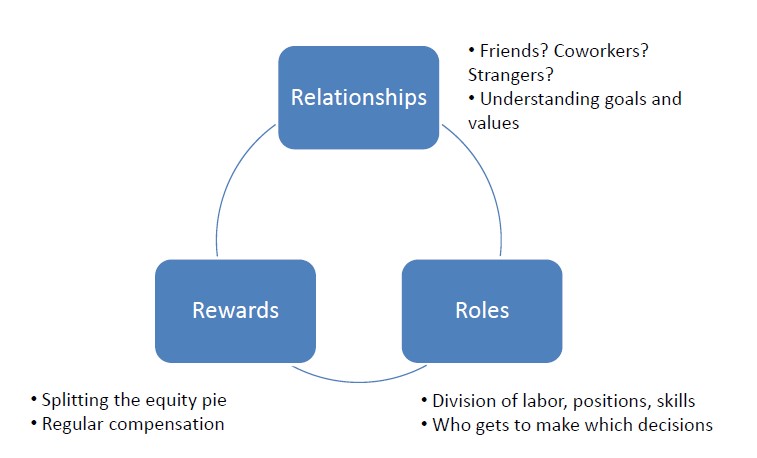

Une recherche approfondie montre que l’équipe fondatrice performante est celle qui équilibre bien les trois aspects suivants (N.Wasserman = modèle des trois R) : Relations, Rôles, récompenses.

(Source: «Entrepreneurship 2: Launching your Start-Up. Wharton)

1.1. Les relations.

Elles concernent le type de lien qui relie les cofondateurs : lien familial ou pas, compatibilité ou pas des motivations et des objectifs personnels.

Aux USA, la plupart des startups sont créées par des co-fondateurs ; la moitié avec des amis et des relations familiales et un quart avec des anciens collègues.

Chaque type de relation a ses avantages et inconvénients :

La relation amicale ou familiale est gage de confiance et de soutien ; par contre, elle présente plusieurs types de risque :

-la tendance à privilégier le lien familial au détriment de l’entreprise ;

-la réticence à avoir des échanges objectifs sur les relations ;

-l’absence de la diversité de perception et de réaction induit par l’homogénéité.

La relation avec des « étrangers » peut susciter plus de réserve, voire de défiance mais aussi plus de clarté, voire de force, dans le fondement du lien de coopération.

Une chose est sûre, des tensions contraindront l’équipe à surmonter ses faiblesses.

1.2. Les rôles.

Ils concernent la répartition des tâches internes et externes à réaliser et la répartition du pouvoir de décisions. Les dangers ici sont l’absence de clarté mais aussi de souplesse : les chevauchements et le retard à changer. Un PDG est nécessaire même si la décision est collective. On peut aussi donner pouvoir d’arbitrage terminal au responsable de chaque fonction (technique, commerciale, stratégique, etc.)

1.3. Les récompenses.

Elles concernent le lien entre les apports et les rémunérations.

Cette question doit être traitée dès le départ mais doit aussi prendre en compte le futur.

On aura l’occasion plus tard d’examiner les évaluations quantitatives à faire. Les autres difficultés concernent le déclencheur de la rémunération et le type de motivation.

L’apport initial doit être pris en compte mais par la suite la récompense doit être incitative à la performance et pas seulement dépendante du statut.

D’autre part, à mesure que la startup grossit les besoins de financement feront apparaître les différences de motivations principales (motivations pour la mission, pour l’argent ou pour le pouvoir) lors de l’accroissement du capital (cession du contrôle ou pas).

Ce modèle des trois R doit guider les discussions entre co-fondateurs dès la préparation de la création ; il sert de guide à la construction de la confiance et de la cohésion.

2 Les questions critiques de la constitution.

Trois questions critiques surgissent dès le début de la préparation.

-fonder seul ou cofonder ?

-cofonder avec des « semblables » ou des « différents » ?

-viser le contrôle ou la valorisation ?

2.1. Fonder seul ou cofonder.

Tous les cas de figure s’observent parmi les startups à succès mais généralement c’est la co-fondation qui domine et qui est préférée des financeurs ; la co-fondation de trois membres, en particulier, parce qu’elle facilite le partage du travail, la dynamique de groupe et la prise de décision.

2.2. Cofonder avec des « semblables » ou avec des « différents ».

On peut considérer la diversité ethnique, raciale, de genre, d’âge, etc. mais on doit surtout prendre en compte la diversité d’expérience professionnelle et de culture.

L’équipe de « semblables » tend à présenter les avantages et inconvénients suivants :

-composée de membres ayant les mêmes formations, expériences, cultures, visions du monde, l’équipe est soudée et peut être très rapide et efficace pur exploiter une opportunité bien définie.

-en revanche, il lui sera plus difficile de voir les choses de manière différente et d’innover.

L’équipe de « différents» présente les avantages et inconvénients inverses:

-composée de membres d’expériences diverses, venant d’horizon différents, ayant des réseaux différents, l’équipe peut être moins spontanément soudée et probablement moins rapide à se comprendre et à décider mais plus capable de « croiser » les perceptions et les méthodes et donc plus innovante.

Pour créer et manager une startup une équipe de « différents » s’impose clairement au début.

2.3. Viser le contrôle ou la croissance de l’entreprise ?

La motivation principale d’un créateur peut être de deux types principaux.

On peut créer pour être et rester indépendant, pour garder le contrôle de l’entreprise, par vocation etc. On peut aussi créer pour devenir riche puis faire « autre chose ».

Cette « dissemblance » tendra à générer des tensions sinon des confits dès la recherche de financements extérieurs et lors des recrutements ultérieurs ; ce qui peut induire des effets sur la croissance de la startup. Les apporteurs de capitaux veulent une part sinon la totalité du contrôle de l’entreprise et des recrutements de cadres supérieurs tendront à devenir nécessaires.

Les fondateurs qui veulent conserver le contrôle tendront à limiter le recours à ces ressources quitte à ralentir la croissance et à réduire les profits de l’entreprises alors que les autres fondateurs chercheront à maximiser leurs revenus et capital.

Cette « dissemblance » est une importante source de conflits, voire d’échec ; elle doit être discutée lors de la préparation et son règlement doit être anticipé autant que possible

La recherche établit que, aux USA, les entreprises dont les fondateurs ont accepté de réduire ou d’abandonner leur contrôle ont crû plus vite et ont pris plus de valeur que les entreprises dont les co-fondateurs ont gardé le contrôle initial. La France est un des pays où le souci du contrôle est le plus fort.

3 Le pacte d’actionnaires.

A l’issue de la préparation et si les fondateurs ont trouvé l’idée ensemble, s’ils ont fait un égal travail de préparation et s’ils sont d’accord pour mettre la même mise de fonds initiale, il y a de fortes chances qu’ils répartissent également entre eux le capital social.

Une telle répartition est logique sur la base des faits précédents mais présente l’inconvénient d’être fondée sur le passé alors que c’est le futur qui importe, les changements futurs qui comptent : départ volontaire d’un actionnaire, arrivée d’un fonds d’investissement ou d’un collaborateur exigeant d’être actionnaire, renvoi d’un actionnaire, travail à temps partiel d’un actionnaire, engagement inégal des actionnaires dans le développement de l’entreprise, etc.

Le futur est incertain et l’incertitude doit être réduite si on veut réduire ses effets négatifs

En fait il y a « le connu », « l’inconnu connu » et « l’inconnu inconnu ».

« L’inconnu connu » concerne les problèmes dont on sait qu’ils vont surgir mais dont ne sait pas encore quand ni comment les résoudre ; ce sont les incertitudes connues.

Ici on peut prendre des dispositions conditionnelles : acquisition d’actions nouvelles selon la durée de collaboration, ou le temps de travail ; réserve d’actions pour les fonds d’investissement, ou les futurs cadres supérieurs ; droit de préemption si vente d’actions, etc.

« L’inconnu inconnu » concerne les risques imprévisibles.

Ici le système de décision et la confiance prévaut au moment difficile mais on peut aussi prendre des dispositions conditionnelles : droit de véto ou droit exclusif de décision dans certaines circonstances,

Voici ce que nous apprend une recherche examinant les résultats de startups au fil du temps en fonction des décisions que les cofondateurs prennent sur la répartition du capital.

-La répartition égalitaire peut augmenter les chances de survie de l’entreprise parce que les mises en jeu comme les degrés de motivations sont égaux.

-Mais il est irréaliste de tabler sur la durabilité d’un tel climat de collaboration confiante car il est très rare que les performances au travail soit égales. Les ressentiments qui surgissent alors minent l’entreprise et les fonds d’investissement exigent des modifications de fonctions et de capital.

Aussi, la plupart des co-fondateurs répartissent-ils le capital inégalement mais l’important, ici, est que la décision résulte d’une discussion claire et franche.

4 La répartition du capital initial entre les membres.

Avant d’intégrer tout apport financier extérieur, le capital social de l’entreprise à créer doit évaluer l’apport de chaque co-fondateur et répartir les actions entre eux.

Cette évaluation-répartition ne peut résulter que d’une négociation collective concernant la valeur des apports de chacun.

Les apports des co-fondateurs sont de trois types : l’idée, le travail de préparation et l’argent.

–l’idée : c’est l’évaluation qui est la plus délicate à faire même si elle n’est imputée qu’à un seul fondateur ; on peut recourir à un expert mais dans tous les cas il s’agira d’une évaluation-répartition collective.

–Le travail de préparation : on peut ici trouver quelques bases plus objectives d’évaluation: valeur du salaire ou du temps libre sacrifié en tout ou en partie pour se consacrer à la préparation.

-apports en argent : c’est l’apport le plus facile à évaluer.

Ajoutons que des conseillers ont pu être engagés dans la préparation et pu exiger d’être rémunérés en actions dont la valeur doit tenir compte de leur temps et tarifs de travail et de l’apport en réputation pour la startup.

Il est recommandé de calculer ces valeurs depuis le début de la préparation jusqu’à l’arrivée des premiers financements. Et on imagine facilement que l’évaluation-répartition ne peut résulter que d’une négociation collective, éventuellement assistée par un expert.

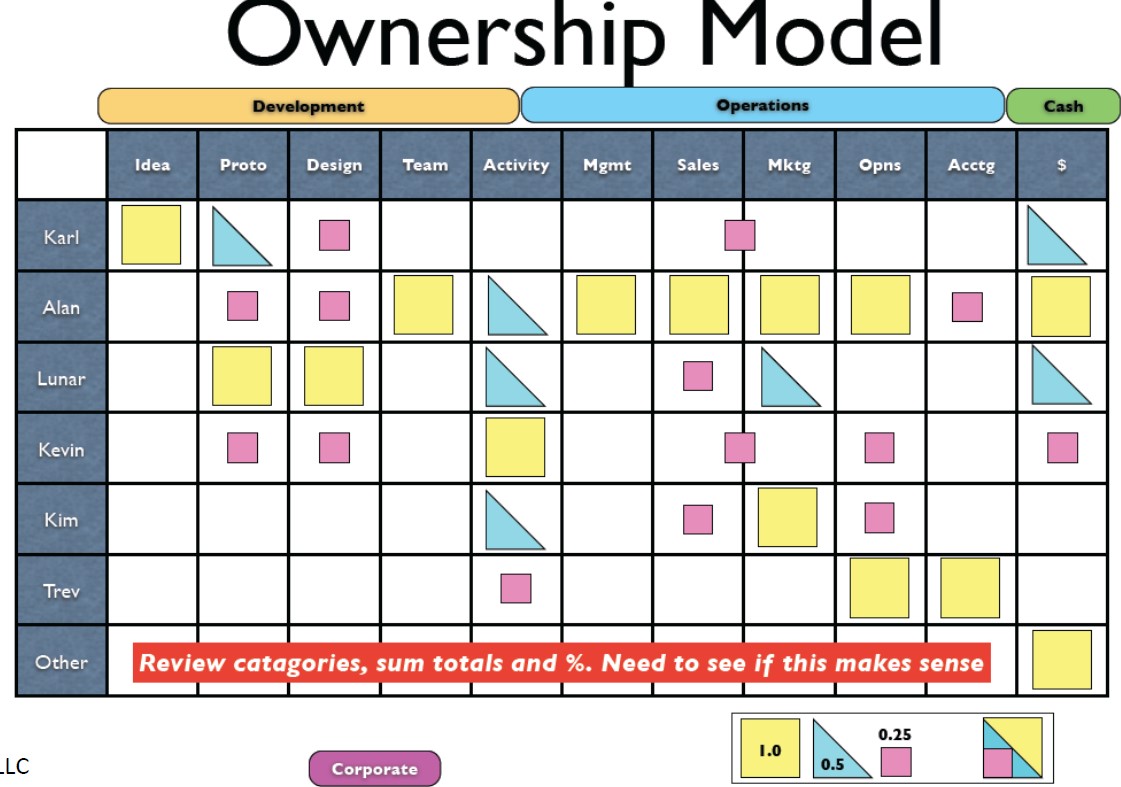

Le schéma suivant propose un modèle de suivi de la contribution en travail de chaque fondateur au cours de la préparation.

(Source: «Entrepreneurship 2: Launching your Start-Up. Wharton)

On peut ainsi se donner un moyen de mieux fonder les discussions et décisions.

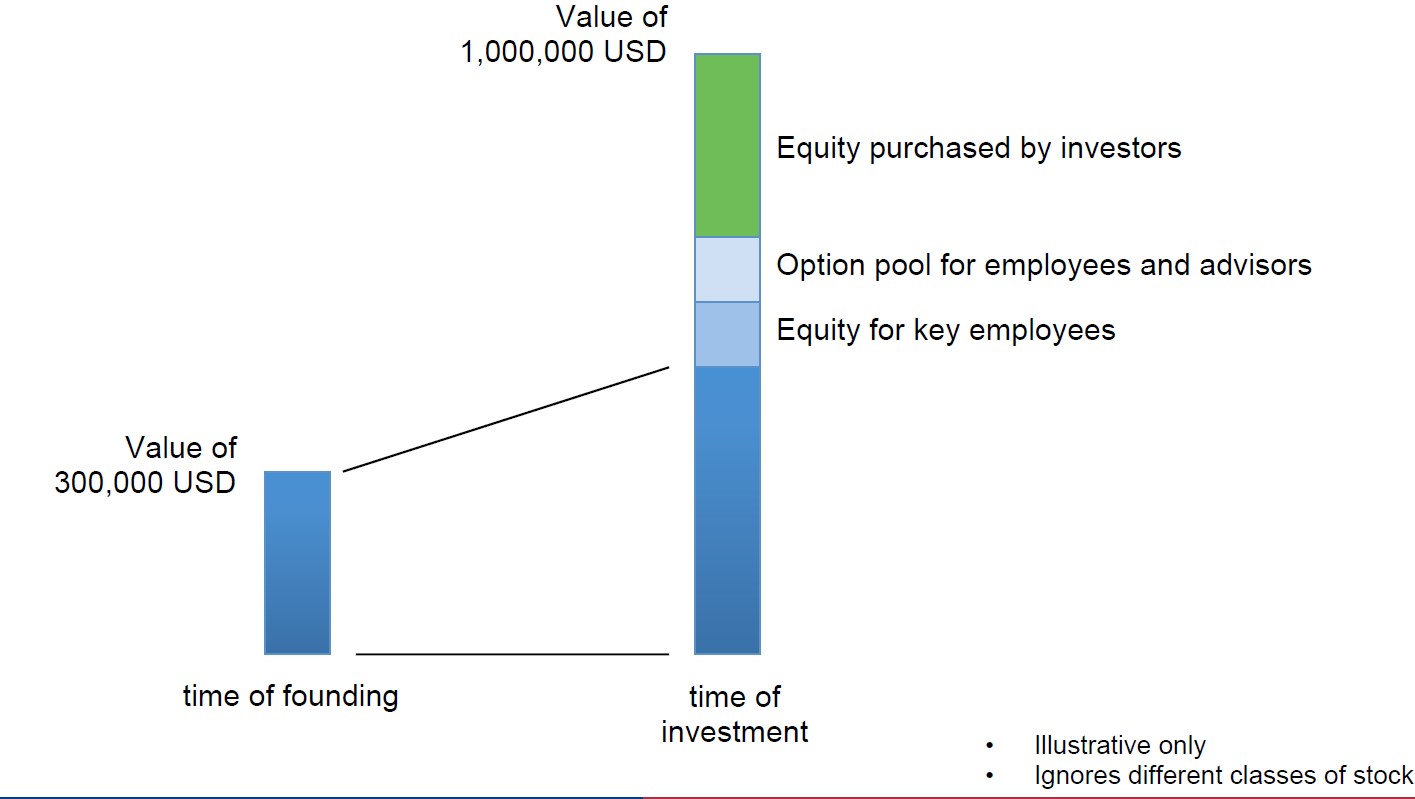

Une fois obtenu le recours aux financeurs extérieurs, le capital social total va changer ainsi que sa répartition comme l’indique l’exemple fictif suivant :

(Source: «Entrepreneurship 2: Launching your Start-Up. Wharton)

Il est normal que le capital détenu par les co-fondateurs (partie bleue) s’accroisse entre la création et l’arrivée des financeurs extérieurs et que les financeurs extérieurs en détiennent une part.

Peuvent s’ajouter des parts de capital réservées pour les collaborateurs à venir.

5 Le recrutement des managers clés

Pour définir les besoins en recrutement, la meilleure méthode est d’observer quel co-fondateur est surchargé et comment partager son rôle. On doit alors avoir en tête, autant que possible, le risque « d’empreinte » ; l’empreinte que va laisser le « profil » embauché et qui obligera à embaucher un profil identique. C’est pourquoi il faut penser en termes de compétences fonctionnelles.

Concernant le recrutement, il convient de noter que les meilleurs managers attireront les meilleurs managers car ils se connaissent, ont les mêmes motivations et partagent les mêmes réseaux.

Si les compétences recherchées sont rares, on est obligé de les débaucher d’ailleurs ou de recourir aux chasseurs de têtes alors que les méthodes traditionnelles suffisent pour les autres compétences.

Une attention particulière doit être apportée aux « managers du milieu» (« middle manager ») qui déterminent une grande part du succès.

On embauche un manager pour ses compétences mais aussi pour son réseau, ses relations éventuelles avec de futurs employés, des prospects, des investisseurs, des fournisseurs, etc.

Concernant l’entretien et la décision de recrutement, on doit, bien sûr, avoir un tableau de critères mais surtout viser à évaluer les capacités de comportement du candidat en le faisant parler de ses expériences ou en simulant des situations. Il est recommandé de recourir à plusieurs examinateurs et de procéder à une décision collective qui protège de la tendance de chacun à l’homophilie (tendance à préférer les personnes qui lui ressemblent).

Enfin, l’accueil du nouveau manager doit être particulièrement réussi.

On voit, ainsi, combien il vaut mieux aborder la constitution de l’équipe fondatrice avec quelques notions.

Nb : Voir aussi https://outilspourdiriger.fr/de-lidee-au-prototype-selon-la-wharton-school/

Aucune reproduction ne peut être faite de cet article sans l’autorisation expresse de l’auteur ». A. Uzan. 6/04/2020