Préparer son offre de fusion-acquisition, est évidement indispensable à tout acquéreur d’entreprise car les enjeux sont considérables.

Les fusions-acquisitions (mergers and acquisitions) sont des opérations visant le regroupement d’entreprises.

La fusion conduit deux entreprises à n’en faire qu’une, une seule entité juridique. La fusion-acquisition donne le contrôle à l’acquéreur mais peut laisser subsister les individualités juridiques.

Dans les deux cas, il s’agit du contrôle d’une entreprise par une autre, modalité de la croissance externe.

Par extension, le domaine des fusions et acquisitions comporte aussi les scissions d’entreprises.

Ici, tous les aspects de la préparation de la fusion-acquisition ne sont pas abordés ; la priorité est donnée aux évaluations, celle de l’entreprise cible et celle de la synergie recherchée.

On commencera, cependant, par une présentation des motivations et des modalités de ce type d’opération.

- Les motivations

1.1. La recherche de la synergie.

La motivation clé est la synergie ; en principe ce qui est recherché par la fusion ou l’acquisition, c’est créer plus de valeur ensemble que séparément.

On peut repérer les sous-objectifs suivants :

– produire à plus grande échelle pour obtenir une réduction des coûts ;

– intégrer un fournisseur ou un distributeur (intégration verticale) pour obtenir des réductions de coûts ou une plus grande puissance dans son marché

– fusionner avec un concurrent (intégration horizontale) pour accroître le pouvoir de marché (promotion, prix, etc.).

– profiter de la crise et des entreprises en difficulté.

– trouver des entreprises sous-évaluées (source très courante de plus-value, en particulier pour les rachats par effet de levier)

On notera que les opérations d’achat d’entreprise obligent l’acquéreur à verser une prime de 30% de la valeur de l’action achetée et donc à obtenir une plus grande synergie pour compense cette prime.

1.2. Les « mauvaises motivations » destructrices de valeur.

On parle de mauvaises motivations lorsque les opérations de fusion ou l’acquisition produisent une destruction de richesses.

Généralement, c’est le cas des opérations suivantes :

-la possession de liquidités inutilisées peut inciter à acheter une entreprise sans se soucier de sa capaciter à générer une synergie ; les recherches montrent que c’est une solution désastreuse.

-la recherche de la diversification pour réduire les risques des actionnaires n’est, en principe, pas justifiée parce que les actionnaires peuvent diversifier eux-mêmes les risques en achetant directement des actions.

On constate que la tendance à composer des conglomérats s’est beaucoup atténuée.

-la recherche de l’accroissement du bénéfice par action. Cette motivation n’aboutit, souvent, qu’à une moyenne des bénéfices par action mais semble intéresser surtout les dirigeants acquéreurs dont la rémunération est liée au bénéfice par action.

1.3. Une autre forme de prise de contrôle et la scission.

Le contrôle d’une entreprise par une autre peut prendre d’autres formes et, en particulier, la suivante :

–Le LBO (« Leveraged Buy-Out »).

C’est la prise de contrôle d’une entreprise par une société d’investissement (capital-investisseur) ; cet achat d’action est généralement payé en espèces et financé par la dette.

L’objectif est la rentabilité des capitaux investis. Il ne s’agit pas de synergie mais de restructuration à long terme.

. La scission d’entreprise (spin-off).

La scission d’entreprise, aussi appelée « spin-off », est un moyen pour une société d’accroître sa valeur sur le marché.

Les motivations principales sont diverses : se concentrer sur son cœur de métier, donner à la filiale une autonomie de gestion nécessaire (par exemple, pour développer une innovation), etc.

L’entreprise se divise pour former une autre société juridiquement indépendante mais restant sous son contrôle car les actionnaires de la société mère restent propriétaires des deux entreprises.

- Opérations amicales ou hostiles et réglementation des fusions et acquisitions

2.1. L’approche amicale.

L’approche initiale d’une opération de fusion-acquisition est quasi toujours une négociation amicale.

C’est toujours la première étape que fait l’acquéreur (95% sont des offres amicales ou commencent ainsi)

Les raisons de cette approche sont les suivantes :

-obtenir l’accès aux données nécessaires aux analyses et prévisions

-adopter une approche plus simple que de commencer par l’hostilité ;

Les sources d’échec des accords amicaux sont multiples :

-l’opposition des actionnaires de la cible,

-les lois antitrust ; elles tendent à surtout bloquer les accords horizontaux d’entreprises du même secteur, accords motivés par la consolidation et le pouvoir de marché (manager les prix, la promotion, etc.)

– l’intervention des pouvoirs publics et de l’opinion.

2.2. L‘approche hostile

Elle fait suite au refus des actionnaires de l’entreprise cible de donner leur accord et à la détermination de l’acquéreur.

Si le conseil d’administration de l’entreprise cible ne veut pas vendre, l’acquéreur peut aller racheter ses actions sur le marché mais la règlementation limite cette action.

Plus souvent, l’acquéreur propose une offre publique d’achat (avec une prime de l’ordre de 30% de la valeur de l’action) et, contrairement aux souhaits des actionnaires de l’entreprise cible, rend son offre la plus publique possible.

L’offre publique d’achat est adressée directement aux actionnaires de l’entreprise cible contournant le conseil d’administration.

C’est alors que l’offre devient officiellement hostile et peut se trouvée rejetée par le CA de l’entreprise cible pour deux types principaux de raison :

-Le conseil d’administration de la cible pense que son entreprise est sous-évaluée et tente d’obtenir un prix plus élevé ;

-Le conseil d’administration de la cible tente de protéger la direction de l’entreprise.

- Les évaluations préalables à l’offre de fusion-acquisition

Pour l’acquéreur il y deux évaluations à faire avant de proposer et de discuter d’un prix d’achat : évaluer l’entreprise cible (plus précisément les résultats que va produire la poursuite de l’activité de la cible) et évaluer les résultats que va produire la synergie.

3.1. L’évaluation de l’entreprise cible.

On sait que cette valeur est égale à la VAN (valeur actuelle nette) de l’entreprise et le calcul de cette VAN exige de prévoir les flux de trésorerie libres (disponibles pour l’acquéreur) générés par l’entreprise et d’évaluer un taux d’actualisation.

Concernant les flux de trésorerie libres, voici la formule de calcul :

Chiffre d’affaires moins les coûts, moins les taxes sur le résultat d’exploitation, moins les dépenses entrainées par l’acquisition (frais d’acquisition + accroissement éventuel du fonds de roulement)

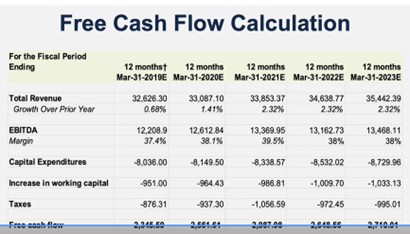

Voici un exemple de résultats prévisionnels sur 5 ans concernant une entreprise mature.

La prévision du chiffre d‘affaires (Revenue) et de son taux de croissance annuel (Growth over prior year), facilité par la maturité de l’entreprise, est la prolongation de la tendance passée. Dans d’autres cas, il faudrait faire une prévision plus difficile.

L’Ebitda (Earnings before interest, taxes, depreciation, and amortization) résultat d’exploitation avant intérêts, taxes et dotations aux amortissements et dépréciation et l’Ebit ou résultat d’exploitation après amortissement ont été prévus sur la base du taux de marge (Margin) sur CA.

Les coûts d’acquisition (Capital expenditures) comportent principalement le prix d’achat de l’entreprise cible et les dépenses connexes entrainées par l’acquisition.

Il est prévu que le fonds de roulement doit être augmenté, ce qui est un coût supplémentaire de l’acquisition.

Il faut aussi déduire des flux financiers libres les taxes sur l’exploitation et sur les bénéfices.

Sur la base de ces prévisions, le flux de trésorerie libres évolue peu autour de 2.6 % ce qui, bien sûr, n’est pas le cas de tous les projets d’acquisition.

Pour avoir la VAN de cette acquisition il faut actualiser les flux par un taux d’actualisation et on retient généralement le coût du capital (taux de dividende par action) de l’entreprise acquéreuse.

Voici un exemple de calcul de l’actualisation d’un projet, avec un taux de 12% et des flux financiers qui fluctuent beaucoup.

3.2. L’évaluation de la synergie

La direction de l’entreprise acquéreuse a surement repéré et évalué les effets attendus de la synergie ; frais juridiques, frais de mise en œuvre, éventuellement, réduction des recettes s’il y a des produits similaires, réduction des coûts, augmentation du pouvoir de marché, augmentations de revenus, etc.

Elle a, ainsi, évaluer les flux de trésorerie synergique.

Elle a dû tenir compte du fait que la transaction va prendre du temps à aboutir (un an ou deux) et que les effets positifs de la fusion ne se produiront pas avant environ 2 ans ; mais certains des effets de la synergie se poursuivront dans le temps, à un taux d’évolution à évaluer.

Il faut donc évaluer les effets de la synergie et les actualiser par un taux, en principe égal au coût du capital de l’acquéreur (par exemple 12%)

Imaginons que les effets de la synergie aient été évalués à 1000 et qu’ils connaitraient un taux de croissance de 3% pendant 4 ans avant de s’arrêter.

Cela donne au début de la synergie une valeur actualisée de 1000/12% = 833 puis les années suivantes :

833/12%-3% =758, etc. (voir la formule de VAN ci-dessus).

3.3. L’utilisation des entreprises comparables.

3.3.1. Pour l’évaluation

La difficulté principale est de trouver une ou des entreprises similaires à l’entreprise cible et exerçant dans le même secteur.

La deuxième difficulté est de tenir compte des différences de taille. Imaginons qu’une autre entreprise ait été trouvée mais que son chiffre d’affaires soit de double de celui de la cible ; pour comparer, il faut multiplier par 2 les indicateurs de l’entreprise cible (multiple de négociation).

Enfin, il faut choisir les indicateurs, par exemple le chiffre d’affaires et l’EBITDA (plutôt que ratio cours/bénéfices), les rendre comparables et voir les résultats.

On voit que la méthode donne des résultats peu précis.

3.3.2. Pour la transaction.

Ici on cherche les prix pratiqués dans un pays lors des transactions comparables (multiples de transactions).

La première difficulté est de trouver des offres comparables dans le même secteur au cours de la dernière période,

La deuxième est de tenir compte des différences de taille.

On peut aussi faire cette recherche de comparables pour évaluer la prime d’émission (30% ?).

On ne peut y recourir que pour l’évaluation du prix de la cible et se faire une première opinion rapide.

Source : https://www.coursera.org/specializations/mergersandacquisitions

https://www.coursera.org/learn/mergers-acquisitions-valuation-pricing/home/week/1

Résumé : Préparer son offre de fusion-acquisition exige une recherche de la synergie potentielle, une connaissance des approches de la cible, une évaluation de l’entreprise cible et une évaluation de la synergie espérée.

.

Pour aller plus loin

https://outilspourdiriger.fr/strategies-de-croissance-1/ et 2

https://outilspourdiriger.fr/strategies-de-croissance-1/

https://outilspourdiriger.fr/la-decision-de-se-diversifier/

https://outilspourdiriger.fr/la-strategie-dinternationalisation/

Aucune reproduction ne peut être faite de cet article sans l’autorisation expresse de l’auteur. A. Uzan. 19/01/2025