(Sources = P. Silberzahn EMLyon. . http://philippesilberzahn.com/ouvrages/tragedie-modele-affaire-defi-innovation-de-rupture/ – C. Christensen. Harvard. http://www.claytonchristensen.com/key-concepts/)

C’est l’innovation majeure, l’opération la plus difficile à conduire et le pari le plus risqué mais aussi celui qui produit les plus beaux résultats !

Pas de recette miracle, ici, mais des indications, fournis par des experts et qu’il est bon de connaître, concernant les

entreprises en place et les innovateurs

nouveaux entrants.

- La typologie des innovations

Une innovation n’est pas une invention mais le lancement puis la diffusion d’un produit nouveau (bien ou service), d’un procédé nouveau de production ou d’une méthode nouvelle d’organisation (interne ou de relations avec l’extérieur).

La typologie des innovations peut être établie d’après plusieurs critères :

-selon la

nature de qui est nouveau : produit ou service, procédé de production, méthode d’organisation, méthode de commercialisation, méthode de relation avec les clients, etc.

-selon

l’importance des effets ; les grandes innovations « génériques » (automobiles, machines domestiques, GPS, Internet, microordinateur, etc.) ou de produits (2CV, le Bic, Nespresso de Nestlé, iPhone, Google etc.)

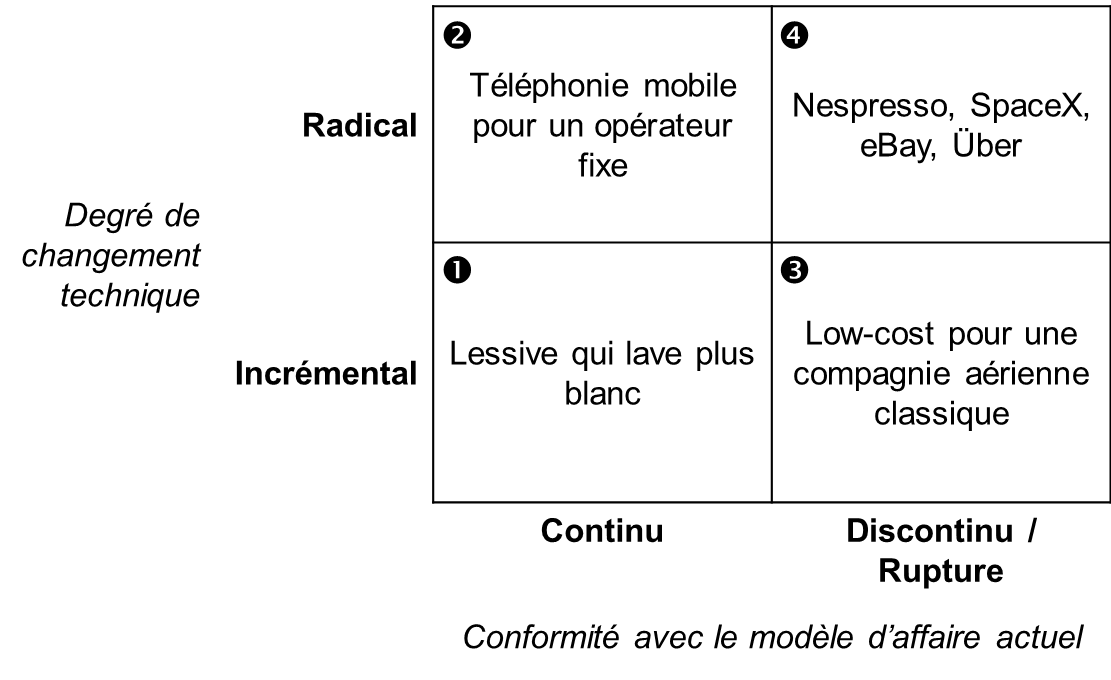

-selon le

degré de changement introduit ; l’innovation dite

incrémentale est une modeste, graduelle et continuelle amélioration de l’existant, produit, technique, méthode ; ce qui change peu l’entreprise, l’industrie et le comportement des clients ; alors que l’innovation

radicale entraine un bouleversement de technologie et des conditions d’utilisation par les clients. Décideurs privés comme publics peuvent choisir de suivre l’une ou l’autre par priorité ; monter des grands projets technologiques (France) ou poursuivre l’amélioration de leurs produits (Allemagne)

-selon le

modèle d’affaire de l’entreprise = innovation

continue et innovation de

rupture.

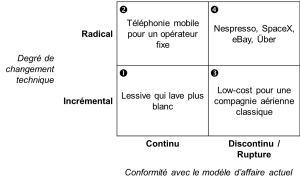

C’est la typologie proposée par C. Christensen. L’étude qu’il a faite de la concurrence entre acteurs en place et nouveaux entrants aboutit aux conclusions suivantes :

-les acteurs installés sur un marché savent développer des innovations incrémentales mais sont souvent marginalisés à la suite d’une innovation radicale survenue hors de chez eux, comme le montre l’exemple de Kodak et de multiples autres.

-le déterminant principal de cette situation est moins le caractère plus ou moins radical de l’innovation que le degré de conflit entre innovation et modèle d’affaire.

Source = P. Silberzhan

Comme l’indique le schéma ci-dessus, il y a des innovations radicales qui ont été bien adoptées par les entreprises en place parce qu’elles n’entrainaient pas un changement important de modèle d’affaire ; alors que certaines innovations incrémentales ont mis en très grandes difficultés les acteurs en place.

La typologie

la plus pertinente dans ce domaine est celle qui distingue entre l’innovation continue (radicale ou pas) qui est conforme au modèle d’affaire de l’entreprise et l’innovation de rupture (radicale ou pas) qui nécessite un modèle d’affaire différent.

- Innovation de rupture et modèle d’affaire.

Source = P. Silberzhan

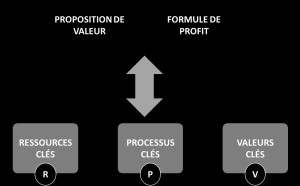

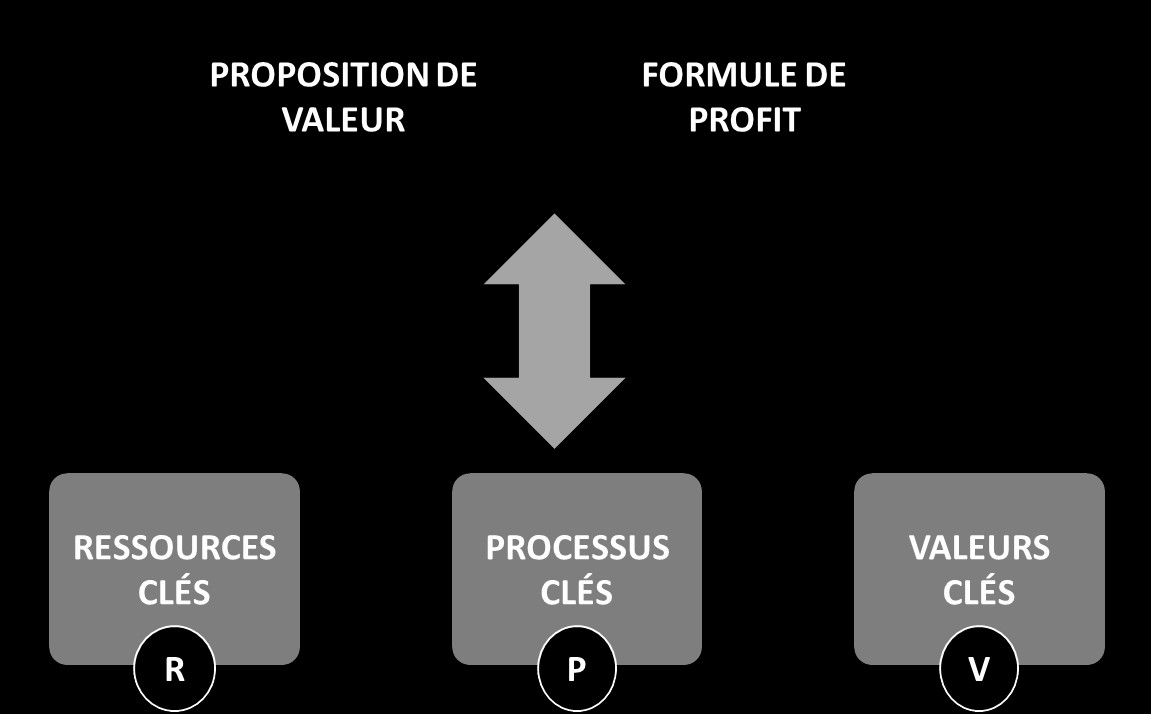

Le schéma ci-dessus présente le modèle d’affaire défini par C. Christensen (Voir l’article « Business Model » et la présentation de A. Osterwalder). Ce modèle comporte trois composantes:

-la

proposition de valeur ; c’est l’offre proposée à un segment de marché ; la définition de la manière dont l’entreprise propose de satisfaire tel ou tel de ses besoins (produit et/ou service, canaux de distribution, relations avec le client).

-la

logique de profit ; c’est la manière dont cette offre est rentabilisée; les moyens choisis pour obtenir le flux de revenus (volume et prix) espérés et ceux concernant le flux de coûts fixes et variables prévus.

-la

structure de l’entreprise : ce sont ses ressources, processus et valeurs (

RPV) ; ce que l’entreprise mobilise pour réaliser sa proposition de valeur et sa logique de profit. Ses ressources sont ses actifs (locaux, équipements stocks, brevets, et surtout ressources humaines) ; ses processus sont les modalités d’organisation du travail ; ses valeurs sont les critères qui déterminent ses choix de fonctionnement et d’allocation de ressources.

Imaginons un fabricant

F1 qui réalise des outillages haut de gamme vendus très cher à un segment donné d’entreprises via une force de vente directe spécialisée. C’est un outillage très performant que les clients achètent parce qu’il leur permet de traiter rapidement de gros volumes et qu’il réduit le coût unitaire de leur produit. Cette motivation du client pour la performance et pour le prix unitaire incite F1 à chercher en permanence à réaliser les innovations continues (incrémentales) qui assurent son développement.

On peut facilement imaginer une entreprise ayant un

modèle d’affaire très

différent.

F2 réalise des produits pour les bricoleurs et les vend peu cher via le grand commerce. Comme F1, F2 va chercher en permanence à réaliser des innovations continues (incrémentales). L’un comme l’autre sont prioritairement tournés vers le perfectionnement de leur modèle d’affaire et auront du mal à dégager des ressources financières et humaines pour rechercher une innovation en rupture avec leur modèle.

Imaginons que F1 se voit proposer par son responsable R&D l’innovation suivante ; une nouvelle technologie pour fabriquer des outillages plus petits, nettement moins cher à l’achat mais plus cher à l’utilisation, destiné aux clients actuels et à d’autres segments de marché, à vendre par internet ou par le grand commerce.

F1 va tendre à

rejeter cette opportunité pour les raisons suivantes :

-Le nouveau produit ne correspond pas aux attentes et motivations des clients actuels.

-Le nouveau segment de marché parait difficile à trouver et, de toute façon, la force de vente actuelle ne sera pas adaptée et des embauches seront nécessaires.

-Le nouveau produit trouvera peu « d’alliés » dans F1 (voir article « La fabrique de l’innovation ») car il apparaitra comme une

menace pour la force de vente mais aussi pour le service de R et D fier de concevoir de gros outillages, pour les directeurs engagés dans la dure concurrence en cours, pour les financiers qui estimeront que F1 s’éloigne de son cœur de métier.

On voit que c’est le modèle d’affaire qui détermine si une opportunité donnée est attractive ou pas. Et c’est sans doute ainsi que les opérateurs téléphoniques ont trouvé sans intérêt la téléphonie sur Internet ou que les fabricants d’automobiles américains ont délaissé le bas de gamme.

En fait, ce qui fait la

force d’une entreprise peut aussi faire sa

faiblesse, pour créer une d’innovation ou pour réagir face à une innovation, car son modèle absorbe toute son énergie et rend difficile toute reconversion. C’est ce qui est arrivé à Kodak, au commerce « en dur » face à l’e-commerce, aux compagnies aériennes face au low-cost, etc.

Et la faiblesse des uns faisant la force des autres, on voit l’

avantage qu’une

start-up peut tirer de sa jeunesse ; elle peut construire sur terrain vierge et déterminer son modèle d’affaire selon l’opportunité qu’elle veut exploiter.

- Innovation et types de clients.

L’entreprise ne peut espérer ni que tous ses clients et prospects aient le même avis sur son offre ni qu’elle puisse définir une offre pour chacun d’eux. Il lui faut

segmenter ses prospects, choisir le segment-cible à servir et conquérir, éventuellement plusieurs segments-cibles à traiter différemment.

Segmenter un marché, c’est décomposer une population de clients ou de prospects en sous-ensembles

homogènes aux yeux du « segmenteur », les critères d’homogénéité dépendant de l’objectif poursuivi.

De façon générale, le premier

critère de segmentation est le

problème du client visé par la proposition de valeur: le « job » que le client doit faire, l’écart entre ce qu’il vit et ce qu’il veut en le faisant, la situation dont il veut sortir. C’est ce qui permet de comprendre les besoins, désirs et critères de choix du client, dans leurs dimensions fonctionnelle, émotionnelle et sociale, mais aussi de repérer quelles sont les offres concurrentes à ses yeux, qu’elle place il donne à chaque offre et quels attributs de chaque offre il aimerait voir améliorer, comment il accepterait une meilleure solution, etc.

La segmentation est simple lorsque le problème, le «

job » du client, est clairement

définissable. Il se peut, cependant, que pour un job connu il n’existe pas de produit ou de service plus performant que les existants et qu’il y ait place pour une innovation.

Au regard de l’innovation, une segmentation

plus adaptée doit distinguer quatre types de cibles.

–Les

clients « cœur de cible » actuels de l’entreprise qui, comme tout client, attendent toujours des produits plus performants et moins coûteux, c’est-à-dire une capacité d’innovation continue de leur fournisseur.

-Les

prospects ou clients potentiels qui, généralement, sont connus, ont les mêmes attentes que les clients mais recourent à la concurrence directe ou indirecte.

-Les clients qui s’estiment «

sur-servis » par l’offre de l’entreprise parce qu’une partie des fonctions offertes ne les intéresse pas ou n’est pas utilisable par eux ; par exemple un repas de restaurant trop copieux, une vitesse automobile possible trop élevée, un microordinateur trop puissant, etc. On devine que ce sont des clients potentiels pour des offres plus « low-cost ».

-Les

non-clients qui, par définition ne sont pas connus et dont une part sera la cible de l’entreprise si elle veut définir, tester, etc. une opportunité d’innovation de rupture.

L’innovation continue vise prioritairement à conforter les clients, à conquérir des prospects, à mieux satisfaire et conserver les clients sur-servis si elle est correctement diversifiée.

L’innovation de rupture peut viser tous les clients mais la prégnance du modèle d’affaire en cours doit inciter à viser les non-clients, éventuellement les clients sur-servis, mais à condition de créer une unité de production séparée.

- Innovation de rupture et entreprises en place.

Pour les entreprises en place créer ou adopter, adapter, une innovation de rupture est vital mais conduit à surmonter trois

dangereuses tendances spontanées.

4.1. La tendance à la montée en gamme

On sait que les clients attendent une amélioration continue de l’offre de leur fournisseur, ce que ce dernier tendra d’autant plus à satisfaire que la montée en gamme est toujours plus attrayante que la descente en gamme ; pour une charge globale peu variable, la marge globale augmente si l’offre est vendue plus cher, alors que la descente en gamme provoque généralement l’effet inverse à court terme et peut-être au final.

Mais cette montée en gamme peut aussi avoir des effets indésirables : confortant la fidélité des clients « cœur de cible », elle peut écarter des prospects et, sans doute, les clients sur-servis, restreignant son marché.

4.2. La tendance à la myopie en matière d’innovation de rupture.

La « myopie » à percevoir l’attractivité d’une opportunité n’est pas due à une incapacité du management mais, comme on l’a vu plus haut, à l’incompatibilité de l’opportunité avec le modèle d’affaire en cours. C’est ce qui explique que l’attractivité de l’e-commerce ou du low-cost ait échappé aux entreprises en place. Et on sait ce qu’il a coûté à ces entreprises de n’avoir ni créé ni adopté l’innovation.

4.3. La tendance à l’erreur d’utilisation de l’innovation de rupture

L’erreur consiste à mettre une innovation de rupture créée ou adoptée au service de son marché actuel et de son modèle d’affaire en cours, au lieu de chercher à définir quel nouveau marché et quel nouveau modèle d’affaire, elle pourrait permettre de construire.

Confronté au développement de la photo numérique, Kodak invente un appareil numérique mais qui reste basé sur un film qu’il faut développer puis des imprimantes pour les photos prises ; quand l’erreur sur la nécessité du film et de l’imprimante sera perçue, il sera trop tard.

Lorsque le transistor a été inventé, les fabricants de postes de radio et de télévision ont engagé de grosses dépenses pour l’intégrer dans leurs produits en cours. C’est Sony qui l’utilisa le mieux en introduisant un petit poste de radio portable à transistor qui connut un succès immédiat.

En fait, il est quasi nécessaire de loger l’innovation de rupture dans une

nouvelle structure avec un

nouveau modèle d’affaire. Avoir plusieurs modèles d’affaire dans la même entreprise provoque des conflits divers et une tendance de l’ancien modèle, en général plus performant, à étouffer le nouveau qui se cherche. La séparation est préférable mais il faut créer le climat permettant d’assurer la collaboration entre les deux communautés.

- Outils pour les innovateurs de rupture

Les travaux de C. Christensen indiquent les leviers que doivent utiliser les innovateurs de rupture, nouveaux entrants dans le marché.

5.1. Traduire la connaissance accumulée en un «

objet » qui en

simplifie et

démocratise l’utilisation ; c’est ce qui s’est produit en matière d’ordinateur, une simplification d’utilisation ouvrant la diffusion au plus grand nombre ; c’est ce qui se passe dans des domaines divers (film, musique, moocs, etc.) où des logiciels simples et peu coûteux annulent le besoin de recourir à des spécialistes.

5.2. Se situer parmi les types de modèles économiques suivants.

Fournisseur de solution aux problèmes uniques et complexes ; expert (consultant, société de service, etc.) mettant son expérience au service d’un client ; s’engageant sur les moyens et non sur les résultats et se faisant rémunérer par honoraires.

Créateur de valeur ajoutée ; industriels, commerçants, etc. s’engageant sur le résultat et se rémunérant par le profit.

Facilitateur de réseau: organisateur d’une mutualisation entre membres d’un réseau (mutuelles, assurances, réseaux sociaux divers, etc.) se rémunérant par contribution directe ou indirecte des membres.

5.3. Trouver le bon modèle d’affaire.

Il n’est pas possible de reprendre ici les étapes et méthodes de la préparation de toute création d’entreprise. (Voir les articles de ce blog sur ce sujet).

Présentons seulement deux points importants illustrés par les graphiques ci-dessous (Source = P. Silberzhan)

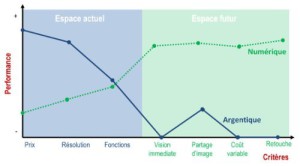

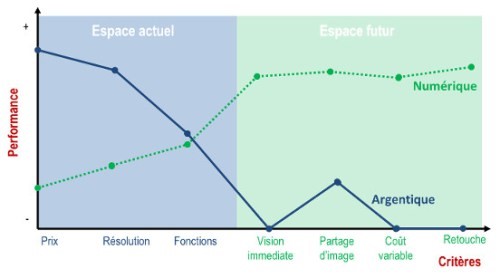

La courbe de valeur

La courbe de valeur.

C’est la méthode qui permet de comparer des produits ou services, de connaître ce que sont, aux yeux de l’utilisateur, les points forts et les points faibles de l’innovation qu’on projette. Les résultats du moment sont importants mais il faut aussi prévoir leur probable évolution dans le futur à court et moyen terme. On sait qu’au final la photo numérique a remplacé la photo argentique…sauf pour ceux qui lui vouent un attachement affectif ou suivent le « retour en mode ».

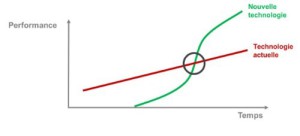

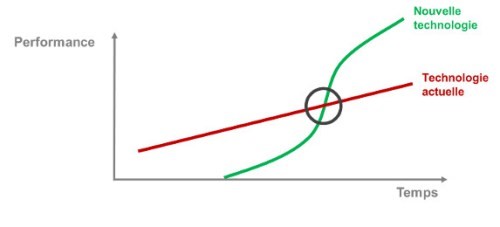

La courbe en S de vie des produits et innovations.

Elle illustre le rythme d’évolution normal dans le temps : démarrage lent parce la technologie est peu connue et a des progrès à faire ; accélération une fois devenue plus connue et plus performante que l’ancienne technologie (qui est déjà au stade du plafonnement) ; décélération et plafonnement par la suite.

5.4. Entrer par la bas de gamme.

C’est « l’entrée » que les entreprises en place tendent à délaisser et la solution que sans doute attendent les « sur-servis » et les « non clients » ; ces derniers ont de moindre exigences techniques et sont sensibles aux prix moins élevés que les nouveaux entrants peuvent proposer en raison de leurs plus faibles charges. C’est ce qui est cours en matière de low-cost. Rien n’empêche qu’ensuite le nouvel entrant progresse en qualité et notoriété et tende à supplanter les leaders, comme l’histoire des entreprises le montre.

Il va de soi que cette entrée exige un modèle adapté comme l’on montré Renault avec la Logan ou les compagnies aériennes low-cost.

5.4. «Premier entrant » ou

« Suiveur rapide » ?

Les études sur ce sujet tendent à conclure que la question n’est pas pertinente.

Etre le premier entrant peut sembler être l’idéal. (Voir article sur stratégie « Océan bleu »)

Mais Apple, Google, Sony etc. n’ont pas été des « premiers entrants » et une étude portant sur 15 marchés a montré que, chaque fois, une firme pionnière a été surpassée par un concurrent « suiveur rapide ».

La conclusion semble donc être que le moment compte moins que la vision et la détermination de l’innovateur, sa compréhension de son environnement et des besoins à satisfaire, sa capacité à trouver des alliés.

Aucune reproduction, ne peut être faite de cet article sans l’autorisation expresse de l’auteur ». A.Uzan. 18/05/2015

>

D'autres articles pourraient vous intéresser dans les thèmes suivants : courbe de valeur, courbe en S, entrée par bas de gamme, erreur en innovation de rupture, innovation de continuité, innovation de rupture, innovation incrémentale, innovation radicale, logique de profit, Modèle d’affaire, montée en gamme, myopie en innovation de rupture, outils pour innovateurs, premier entrant, proposition de valeur, RPV=ressources-processus-valeurs, suiveur rapide, type de clients, typologie des innovations

Source = P. Silberzhan

Le schéma ci-dessus présente le modèle d’affaire défini par C. Christensen (Voir l’article « Business Model » et la présentation de A. Osterwalder). Ce modèle comporte trois composantes:

-la proposition de valeur ; c’est l’offre proposée à un segment de marché ; la définition de la manière dont l’entreprise propose de satisfaire tel ou tel de ses besoins (produit et/ou service, canaux de distribution, relations avec le client).

-la logique de profit ; c’est la manière dont cette offre est rentabilisée; les moyens choisis pour obtenir le flux de revenus (volume et prix) espérés et ceux concernant le flux de coûts fixes et variables prévus.

-la structure de l’entreprise : ce sont ses ressources, processus et valeurs (RPV) ; ce que l’entreprise mobilise pour réaliser sa proposition de valeur et sa logique de profit. Ses ressources sont ses actifs (locaux, équipements stocks, brevets, et surtout ressources humaines) ; ses processus sont les modalités d’organisation du travail ; ses valeurs sont les critères qui déterminent ses choix de fonctionnement et d’allocation de ressources.

Imaginons un fabricant F1 qui réalise des outillages haut de gamme vendus très cher à un segment donné d’entreprises via une force de vente directe spécialisée. C’est un outillage très performant que les clients achètent parce qu’il leur permet de traiter rapidement de gros volumes et qu’il réduit le coût unitaire de leur produit. Cette motivation du client pour la performance et pour le prix unitaire incite F1 à chercher en permanence à réaliser les innovations continues (incrémentales) qui assurent son développement.

On peut facilement imaginer une entreprise ayant un modèle d’affaire très différent. F2 réalise des produits pour les bricoleurs et les vend peu cher via le grand commerce. Comme F1, F2 va chercher en permanence à réaliser des innovations continues (incrémentales). L’un comme l’autre sont prioritairement tournés vers le perfectionnement de leur modèle d’affaire et auront du mal à dégager des ressources financières et humaines pour rechercher une innovation en rupture avec leur modèle.

Imaginons que F1 se voit proposer par son responsable R&D l’innovation suivante ; une nouvelle technologie pour fabriquer des outillages plus petits, nettement moins cher à l’achat mais plus cher à l’utilisation, destiné aux clients actuels et à d’autres segments de marché, à vendre par internet ou par le grand commerce.

F1 va tendre à rejeter cette opportunité pour les raisons suivantes :

-Le nouveau produit ne correspond pas aux attentes et motivations des clients actuels.

-Le nouveau segment de marché parait difficile à trouver et, de toute façon, la force de vente actuelle ne sera pas adaptée et des embauches seront nécessaires.

-Le nouveau produit trouvera peu « d’alliés » dans F1 (voir article « La fabrique de l’innovation ») car il apparaitra comme une menace pour la force de vente mais aussi pour le service de R et D fier de concevoir de gros outillages, pour les directeurs engagés dans la dure concurrence en cours, pour les financiers qui estimeront que F1 s’éloigne de son cœur de métier.

On voit que c’est le modèle d’affaire qui détermine si une opportunité donnée est attractive ou pas. Et c’est sans doute ainsi que les opérateurs téléphoniques ont trouvé sans intérêt la téléphonie sur Internet ou que les fabricants d’automobiles américains ont délaissé le bas de gamme.

En fait, ce qui fait la force d’une entreprise peut aussi faire sa faiblesse, pour créer une d’innovation ou pour réagir face à une innovation, car son modèle absorbe toute son énergie et rend difficile toute reconversion. C’est ce qui est arrivé à Kodak, au commerce « en dur » face à l’e-commerce, aux compagnies aériennes face au low-cost, etc.

Et la faiblesse des uns faisant la force des autres, on voit l’avantage qu’une start-up peut tirer de sa jeunesse ; elle peut construire sur terrain vierge et déterminer son modèle d’affaire selon l’opportunité qu’elle veut exploiter.

Source = P. Silberzhan

Le schéma ci-dessus présente le modèle d’affaire défini par C. Christensen (Voir l’article « Business Model » et la présentation de A. Osterwalder). Ce modèle comporte trois composantes:

-la proposition de valeur ; c’est l’offre proposée à un segment de marché ; la définition de la manière dont l’entreprise propose de satisfaire tel ou tel de ses besoins (produit et/ou service, canaux de distribution, relations avec le client).

-la logique de profit ; c’est la manière dont cette offre est rentabilisée; les moyens choisis pour obtenir le flux de revenus (volume et prix) espérés et ceux concernant le flux de coûts fixes et variables prévus.

-la structure de l’entreprise : ce sont ses ressources, processus et valeurs (RPV) ; ce que l’entreprise mobilise pour réaliser sa proposition de valeur et sa logique de profit. Ses ressources sont ses actifs (locaux, équipements stocks, brevets, et surtout ressources humaines) ; ses processus sont les modalités d’organisation du travail ; ses valeurs sont les critères qui déterminent ses choix de fonctionnement et d’allocation de ressources.

Imaginons un fabricant F1 qui réalise des outillages haut de gamme vendus très cher à un segment donné d’entreprises via une force de vente directe spécialisée. C’est un outillage très performant que les clients achètent parce qu’il leur permet de traiter rapidement de gros volumes et qu’il réduit le coût unitaire de leur produit. Cette motivation du client pour la performance et pour le prix unitaire incite F1 à chercher en permanence à réaliser les innovations continues (incrémentales) qui assurent son développement.

On peut facilement imaginer une entreprise ayant un modèle d’affaire très différent. F2 réalise des produits pour les bricoleurs et les vend peu cher via le grand commerce. Comme F1, F2 va chercher en permanence à réaliser des innovations continues (incrémentales). L’un comme l’autre sont prioritairement tournés vers le perfectionnement de leur modèle d’affaire et auront du mal à dégager des ressources financières et humaines pour rechercher une innovation en rupture avec leur modèle.

Imaginons que F1 se voit proposer par son responsable R&D l’innovation suivante ; une nouvelle technologie pour fabriquer des outillages plus petits, nettement moins cher à l’achat mais plus cher à l’utilisation, destiné aux clients actuels et à d’autres segments de marché, à vendre par internet ou par le grand commerce.

F1 va tendre à rejeter cette opportunité pour les raisons suivantes :

-Le nouveau produit ne correspond pas aux attentes et motivations des clients actuels.

-Le nouveau segment de marché parait difficile à trouver et, de toute façon, la force de vente actuelle ne sera pas adaptée et des embauches seront nécessaires.

-Le nouveau produit trouvera peu « d’alliés » dans F1 (voir article « La fabrique de l’innovation ») car il apparaitra comme une menace pour la force de vente mais aussi pour le service de R et D fier de concevoir de gros outillages, pour les directeurs engagés dans la dure concurrence en cours, pour les financiers qui estimeront que F1 s’éloigne de son cœur de métier.

On voit que c’est le modèle d’affaire qui détermine si une opportunité donnée est attractive ou pas. Et c’est sans doute ainsi que les opérateurs téléphoniques ont trouvé sans intérêt la téléphonie sur Internet ou que les fabricants d’automobiles américains ont délaissé le bas de gamme.

En fait, ce qui fait la force d’une entreprise peut aussi faire sa faiblesse, pour créer une d’innovation ou pour réagir face à une innovation, car son modèle absorbe toute son énergie et rend difficile toute reconversion. C’est ce qui est arrivé à Kodak, au commerce « en dur » face à l’e-commerce, aux compagnies aériennes face au low-cost, etc.

Et la faiblesse des uns faisant la force des autres, on voit l’avantage qu’une start-up peut tirer de sa jeunesse ; elle peut construire sur terrain vierge et déterminer son modèle d’affaire selon l’opportunité qu’elle veut exploiter.

La courbe de valeur.

C’est la méthode qui permet de comparer des produits ou services, de connaître ce que sont, aux yeux de l’utilisateur, les points forts et les points faibles de l’innovation qu’on projette. Les résultats du moment sont importants mais il faut aussi prévoir leur probable évolution dans le futur à court et moyen terme. On sait qu’au final la photo numérique a remplacé la photo argentique…sauf pour ceux qui lui vouent un attachement affectif ou suivent le « retour en mode ».

La courbe en S de vie des produits et innovations.

Elle illustre le rythme d’évolution normal dans le temps : démarrage lent parce la technologie est peu connue et a des progrès à faire ; accélération une fois devenue plus connue et plus performante que l’ancienne technologie (qui est déjà au stade du plafonnement) ; décélération et plafonnement par la suite.

5.4. Entrer par la bas de gamme.

C’est « l’entrée » que les entreprises en place tendent à délaisser et la solution que sans doute attendent les « sur-servis » et les « non clients » ; ces derniers ont de moindre exigences techniques et sont sensibles aux prix moins élevés que les nouveaux entrants peuvent proposer en raison de leurs plus faibles charges. C’est ce qui est cours en matière de low-cost. Rien n’empêche qu’ensuite le nouvel entrant progresse en qualité et notoriété et tende à supplanter les leaders, comme l’histoire des entreprises le montre.

Il va de soi que cette entrée exige un modèle adapté comme l’on montré Renault avec la Logan ou les compagnies aériennes low-cost.

5.4. «Premier entrant » ou « Suiveur rapide » ?

Les études sur ce sujet tendent à conclure que la question n’est pas pertinente.

Etre le premier entrant peut sembler être l’idéal. (Voir article sur stratégie « Océan bleu »)

Mais Apple, Google, Sony etc. n’ont pas été des « premiers entrants » et une étude portant sur 15 marchés a montré que, chaque fois, une firme pionnière a été surpassée par un concurrent « suiveur rapide ».

La conclusion semble donc être que le moment compte moins que la vision et la détermination de l’innovateur, sa compréhension de son environnement et des besoins à satisfaire, sa capacité à trouver des alliés.

La courbe de valeur.

C’est la méthode qui permet de comparer des produits ou services, de connaître ce que sont, aux yeux de l’utilisateur, les points forts et les points faibles de l’innovation qu’on projette. Les résultats du moment sont importants mais il faut aussi prévoir leur probable évolution dans le futur à court et moyen terme. On sait qu’au final la photo numérique a remplacé la photo argentique…sauf pour ceux qui lui vouent un attachement affectif ou suivent le « retour en mode ».

La courbe en S de vie des produits et innovations.

Elle illustre le rythme d’évolution normal dans le temps : démarrage lent parce la technologie est peu connue et a des progrès à faire ; accélération une fois devenue plus connue et plus performante que l’ancienne technologie (qui est déjà au stade du plafonnement) ; décélération et plafonnement par la suite.

5.4. Entrer par la bas de gamme.

C’est « l’entrée » que les entreprises en place tendent à délaisser et la solution que sans doute attendent les « sur-servis » et les « non clients » ; ces derniers ont de moindre exigences techniques et sont sensibles aux prix moins élevés que les nouveaux entrants peuvent proposer en raison de leurs plus faibles charges. C’est ce qui est cours en matière de low-cost. Rien n’empêche qu’ensuite le nouvel entrant progresse en qualité et notoriété et tende à supplanter les leaders, comme l’histoire des entreprises le montre.

Il va de soi que cette entrée exige un modèle adapté comme l’on montré Renault avec la Logan ou les compagnies aériennes low-cost.

5.4. «Premier entrant » ou « Suiveur rapide » ?

Les études sur ce sujet tendent à conclure que la question n’est pas pertinente.

Etre le premier entrant peut sembler être l’idéal. (Voir article sur stratégie « Océan bleu »)

Mais Apple, Google, Sony etc. n’ont pas été des « premiers entrants » et une étude portant sur 15 marchés a montré que, chaque fois, une firme pionnière a été surpassée par un concurrent « suiveur rapide ».

La conclusion semble donc être que le moment compte moins que la vision et la détermination de l’innovateur, sa compréhension de son environnement et des besoins à satisfaire, sa capacité à trouver des alliés.