Evaluer une entreprise peut être le projet de nombreuses personnes : entreprise preneuse de participations dans une autre l’entreprise, fonds d’investissement, acheteur d’action, administrateur judiciaire, etc.

Cette évaluation est, en général, une phase de préparation d’une négociation ou d’une décision ; phase indispensable qui conduit à estimer la valeur d’un bien, estimation propre à chaque évaluateur et qui ne peut s’imposer comme la « vérité ».

Les méthodes d’évaluation sont diverses, chacune se centrant sur un des aspects de la valeur de l’entreprise.

L’institut de la formation continue de l’Université de Cambridge présente 6 bases d’évaluation avec le mode de calcul de chacune.

Et pour faciliter la compréhension il a paru nécessaire d’ajouter la présentation de Bpifrance.

Nous commencerons par cette dernière présentation.

- La présentation de BpiFrance

Les méthodes d’évaluation d’entreprise se répartissent principalement en trois familles, comportant chacune de nombreuses variantes ; les méthodes d’évaluation dites « patrimoniales », les méthodes d’évaluation dites « de rendement » et les méthodes d’évaluation dites « comparatives ».

Il n’existe pas de méthode « miracle ». Chaque méthode d’évaluation apporte une vision de l’entreprise, plus ou moins pertinente selon la taille, le secteur d’activité, la situation financière, la rentabilité, les perspectives d’évolution, etc.

Les experts s’accordent sur l’utilisation de plusieurs méthodes de manière à obtenir non pas un prix moyen mais plutôt une vision multifacette de l’entreprise et, ainsi, préparer la négociation du prix de cession, etc.

1.1. La méthode d’évaluation dite « patrimoniale ».

Elle vise à évaluer l’actif net de l’entreprise en soustrayant ses dettes de son actif total.

Des corrections des résultats comptables sont nécessaires :

– réévaluation des biens ayant pris ou perdu de la valeur ;

– réintégration d’actifs financés en crédit-bail (sans oublier leur contrepartie au passif),

– intégration de passifs absents du bilan : c’est souvent le cas du passif social, c’est-à-dire les provisions pour départ en retraite de salariés, ou encore du coût de mesures de remise en état de site d’exploitation, de dépollution, etc.,

– suppression des non-valeurs : il peut y avoir au bilan des éléments sans valeur économique (frais d’établissement, frais de recherche et développement, terrains, etc.) ou sans valeur pour le repreneur (aménagements inadaptés, marques, etc.),

– intégration des passifs de liquidation si cette solution est réellement envisagée (indemnisation des salariés, paiement des frais, etc.).

Cette méthode est utile pour évaluer la valeur de remplacement ou de liquidation de l’entreprise mais l’évaluation doit tenir compte de l’évolution de cet actif net dans temps et des projets préparés par l’entreprise.

1.2. Les méthodes par la rentabilité.

Elles visent à estimer la capacité de l’entreprise à dégager des bénéfices futurs, en tenant compte du risque de non-réalisation de ces bénéfices.

Cette évaluation peut prendre appui sur les méthodes suivantes :

1.2.1-Evaluation par la somme actualisée des résultats annuels typiques de l’entreprise pendant un temps.

Le taux d’actualisation doit tenir compte de l’incertitude pesant sur les performances futures.

Par exemple, un taux d’actualisation de 20% par an est équivalent à un multiple de 5 (1/20% = 5)

On peut ainsi dire que la valeur de l’entreprise est égale à un certain nombre de fois ses résultats.

1.2.2. L’évaluation par un multiple du cash-flow annuel dégagé par l’entreprise.

Le cash-flow libre dégagé par l’entreprise c’est la trésorerie réellement utilisable par un repreneur pour rembourser une dette d’acquisition ou financer ses projets.

Dans la pratique, les professionnels s’appuient sur plusieurs soldes intermédiaires de gestion :

– l’excédent brut d’exploitation (EBE ou EBITDA anglo-saxon) ;

– l’excédent net d’exploitation (ENE ou EBIT anglo-saxon) ;

– le Résultat Courant Avant Impôt (RCAI) ;

– le Résultat Net (RN) ;

– la Capacité d’Auto-Financement (CAF) ou cash-flow d’exploitation.

Le multiple à prendre en compte dépend du solde intermédiaire de gestion que l’on retient ; il peut varier de 2 (50% de rendement attendu par an) à 8 (12.5% de rendement attendu par an)

Si on retient l’ENE (EBIT) comme solde, un multiple 3 à 4,5 années, devrait permettre au repreneur de récupérer l’équivalent du coût d’acquisition de l’entreprise.

Un multiple de 6, 7 ou 8 sur l’ENE (EBIT) conduit le repreneur à patienter environ 10 ans avant de récupérer son investissement.

On remarquera que plus le taux d’actualisation retenu est élevé (autrement dit plus le risque est perçu comme important, au point de nécessiter une « prime de risque » substantielle) plus le multiple qui s’appliquera sera faible et par conséquent la valorisation faible : on achète moins cher ce qui est moins sûr.

Ainsi deux entreprises présentant le même niveau de résultat net mais des risques de performances futures différents, auront des valeurs différentes.

1.2.3. La méthode des « Discounted Cash-Flows » ou DCF

La méthode consiste à actualiser le « free cash-flow » ou « Cash-Flow libre » de l’entreprise, année après année, à un taux représentatif de son niveau de risque.

Le « Cash-Flow libre » est le montant de trésorerie excédentaire dégagée année après année par l’entreprise, c’est à dire ce qui reste de sa capacité d’autofinancement (après impôt), après couverture de la croissance éventuelle du besoin en fonds de roulement et couverture de la quote-part d’investissement auto-financée (c’est à dire non financée par l’extérieur par la banque, en crédit-bail, etc.).

Cash-flow libre = CAF – augmentation du BFR – investissements – remboursement de dettes + nouvelles dettes contractées.

L’actualisation de la somme S des montants financiers se calcule ainsi = S / (1+ taux d’actualisation)

Le taux d’actualisation dépend du risque qui pèse sur cette somme ; il traduit l’espérance de rendement que demande l’investisseur.

On notera que l’investisseur doit surtout penser à acheter une entreprise pour la valeur qu’elle a pour le cédant et ne pas payer le fruit de son propre travail futur dans l’entreprise.

1.3. La méthode d’évaluation d’entreprise par comparaison.

On calcule la moyenne des 3 derniers chiffres d’affaires TTC.

Selon la situation de l’entreprise au moment de la cession, il est parfois nécessaire de calculer un chiffre d’affaires moyen pondéré en insistant davantage sur les deux dernières années.

Puis on compare avec le même indicateur les résultats de l’entreprise à évaluer avec ceux des entreprises semblables ou avec les résultats publiés par les organismes et magazines professionnels et issus de transactions observées).

- Les bases d’évaluation de Cambridge.

https://learning.edx.org/course/course-v1:UniversityofCambridge+2122edx010+1T2024/home

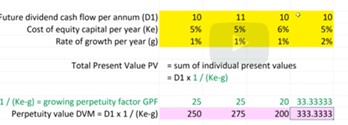

2.1. L’évaluation par le dividende.

Le dividende est la part du profit de l’entreprise affectée à la rémunération des actionnaires ; il peut être incertain, stable ou croissant dans temps.

L’entreprise peut être évaluée sur la base du flux de dividendes actualisés qu’elle peut générer dans le temps.

C’est ce qu’indique le tableau ci-dessus qui prend en compte un dividende de 10 progressant de 1% par an et donne la formule de calcul de l’actualisation (Ke -g = taux d’actualisation moins taux de croissance)

Ici c’est la « perpétuité » du dividende qui est retenue mais on peut choisir la période à considérer. Par ailleurs, il n’est tenu aucun compte du risque qui pèse sur le profit de l’entreprise et sur la politique de distribution du dividende (répartition entre dividende et investissements, par ex.)

(DVM = Taux de distribution sur Valeur de Marché)

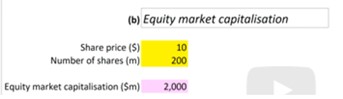

2.2. Evaluation par la capitalisation boursière.

La capitalisation boursière est la valeur du total des actions d’un entreprise, comme le montre le tableau ci-dessous :

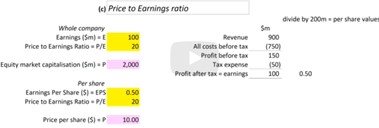

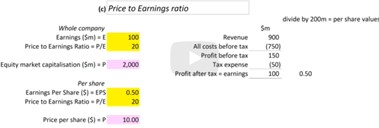

2.3. L’évaluation par le taux de bénéfice par action

Le « Price-Earning Ratio (PER) » se calcule en divisant la capitalisation boursière d’une entreprise par son résultat net, ou en divisant le cours d’une action par le bénéfice net par action (BNPA).

Le tableau ci-dessus montre le calcul du profit. Le PER est égal à la capitalisation boursière (2000) divisé par le résultat net (100). L’entreprise produit un bénéfice de 100 avec une capitalisation de 2000.

On peut faire le même calcul par action.

On notera que le « lien » entre les deux notions est, en fait, plus « flou », le résultat net étant plutôt produit par l’exploitation.

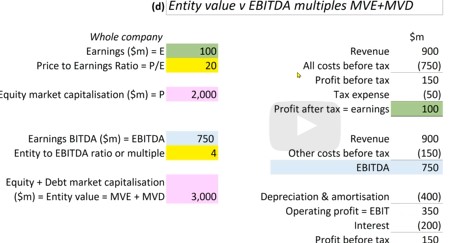

2.4. Evaluation par l’EBITDA (l’excédent brut d’exploitation)

Cet indicateur (EBITDA = Bénéfice avant intérêts, impôts, dépréciations et amortissements) additionne la valeur marchande des capitaux propres et la valeur marchande de la dette, donc recense toutes les ressources financières de l’entreprise, ici égales à 3000.

Si on rapporte toutes ces ressources financières à l’EBITBA, on trouve un rapport de 4 (3000/ 750=4).

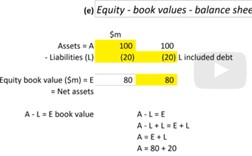

2.5.Evaluation par la valeur de l’actif net comptable de l’entreprise.

« Assets » sont les actifs de toute sorte qu’une entreprise possède.

« Liabilities » sont les dettes qu’une entreprise devra payer (emprunts, crédit fournisseurs, etc.)

Les capitaux propres (« Equity book value ») sont la valeur nette d’une entreprise, différence entre les « assets et liabilitées » (= 80). L’actif net est la propriété des actionnaires.

2.6. L’évaluation par l’écart entre valeur comptable et valeur boursière des capitaux propres.

La valeur marchande des capitaux propres de cette entreprise est de 4 000 alors que la valeur comptable est de 2 000. Diviser la valeur vénale par la valeur comptable nous donnera le ratio marché/valeur comptable (2), le (« ratio book-to-market »)

Si ce rapport est supérieur à un, cela montre que le marché attribue à l’entreprise une plus grande valeur car ses perspectives sont favorables et laissent espérer des bénéfices futurs.

On voit que les deux organismes « disent » à peu près la même chose mais dans des présentations différentes.

C’est la complémentarité des présentations qui est importante pour le lecteur.

Sources ; BpiFrance, Cambridge.

Pour aller plus loin :

https://outilspourdiriger.fr/evaluer-la-rentabilite-dun-projet/

https://outilspourdiriger.fr/criteres-financiers-du-choix-de-linvestissement/

Aucune reproduction ne peut être faite de cet article sans l’autorisation expresse de l’auteur. A. Uzan. 15/09 /2024