selon l‘école de management de Louvain

Critères financiers du choix de l’investissement aborde une des plus importantes en finance de l’entreprise.

Toute décision de l’entreprise pariant sur le futur comporte des risques mais c’est particulièrement vrai pour l’investissement, en raison des sommes en jeu et du caractère irréversible de la décision.

Pour réduire ces risques, il faut recourir à des critères de choix.

Nous commencerons par présenter les notions essentielles de ce domaine avant d’examiner les critères de choix de plusieurs cas d’investissement.

- Notions essentielles

Mettre en œuvre des critères de choix d’investissement ou de financement exige de maitriser ces notions suivantes : capitalisation et actualisation, coût moyen pondéré du capital et ratio d’endettement.

1.1. Capitalisation et actualisation

Choisir rationnellement un projet entre plusieurs c’est comparer des coûts et des recettes.

La difficulté est que ces entrées et sorties de fonds peuvent être incertains et répartis dans le temps ; il faut donc tenir compte des risques et des décalages de flux dans le temps.

Face au choix entre recevoir 100 aujourd’hui ou 100 dans un an, on choisit naturellement 100 aujourd’hui, parce qu’on pourrait les placer et en tirer un revenu supplémentaire de 3% à 10 %. Faire ce placement c’est faire une capitalisation, par exemple 100 * 1.03 = 103 au bout d’un an si le taux est de 3%.

En revanche, évaluer ce que valent aujourd’hui les 100 à recevoir dans un an conduit à faire une actualisation ; la valeur actuelle de ces 100 est égale à 100/1.03= 77

On parle alors de valeur actuelle (VA), de valeur future (VF) et de valeur actuelle nette (VAN)

Pour un projet de 100 000 euros qui va générer sûrement une trésorerie nette de 105 000 euros dans un an, et si le taux d’intérêt (taux d’actualisation) retenu par le décideur est de 7%, la VAN du projet = moins 100.000 + (105 000 /1.07) = 98 131 et la VAN est négative (plus faible que l’investissement) de – 1869.

Elle pourrait être positive avec un taux d’intérêt plus bas.

La VAN est donc égale à la valeur actuelle de tous les flux entrants du projet moins la valeur actuelle de tous les flux sortants du projet.

Lorsque l’on doit choisir entre plusieurs projets alternatifs, il faut retenir celui dont la valeur actuelle nette est la plus élevée.

1.2. Le Coût Moyen Pondéré du Capital (CMPC) de l’entreprise.

Il peut être déterminé à partir des estimations du coût des capitaux propres et du coût de la dette.

Les capitaux propres de l’entreprise proviennent de la mise de fonds des actionnaires lesquels exigent une rémunération (plus-value et dividendes) généralement exprimée en termes de taux par action, par exemple 8%. Ce taux représente le coût des capitaux propres.

Si l’entreprise est endettée, le CMPC est une moyenne pondérée du coût de ses sources de financement (capitaux propres + dettes).

Si on tient compte de la déductibilité fiscale des charges financières sur la dette, le CMPC est inférieur.

1.3. Le ratio d’endettement (Levier de financement)

Le ratio d’endettement est le rapport entre la dette et les capitaux propres de l’entreprise ; par exemple une dette totale de 250.000 et des capitaux propres de 750.000, soit un taux d’endettement de 33 % (noté 0.33 :1)

On parle d’effet de levier parce que l’emprunt accroit la capacité d’acquérir des actifs avec un minimum de fonds propres. En revanche, l’endettement fragilise l’entreprise en cas de ralentissement de l’activité car il dégrade de ratio de solvabilité.

- Critères financiers de réalisation d’un investissement.

Il y en a trois mais ils ne sont pas d‘égale valeur : VAB, TRI, délai de récupération.

2.1. La VAN (valeur actuelle nette)

Un projet est considéré comme rentable, si sa VAN est supérieure à 0.

Une VAN positive montre que l’entreprise qui met en œuvre le projet va réussir à récupérer le capital investi, le rémunérer au taux d’intérêt retenu, créer de la valeur.

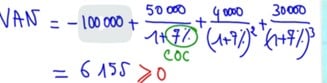

Si on a l’opportunité d’acheter un stock de produits pour 100 000 euros et de le revendre en générant des cash-flows évalués à 50 000 euros, 40 000 euros et 30 000 euros, au cours des trois prochaines années ; et si pour ce projet, on retient un taux d’intérêt de 7%, on peut calculer la VAN ou valeur actuelle nette du projet.

A la date de la décision, l’investissement initial est de 100 000 euros. Et puis aux dates un, deux, trois, on a estimé les cash-flows générés par le projet, la VAN se calcule ainsi : moins investissement initial + flux actualisé de l’an 1 + flux actualisé de l’an 2 + flux actualisé de l’an 3 ; la VAN est positive de 6 155 euros et on peut investir.

C’est ce que montre le tableau ci-dessous :

On notera que la VAN aurait été négative si on avait retenu un taux d’actualisation de 14%, par exemple.

2.2 . Le TRI (taux de rendement interne)

Entre le taux de 7% retenu ci-dessus et un taux de 14% par exemple, il y a un taux d’actualisation qui donne une VAN égale à 0. C’est ce qu’on appelle le taux de rendement interne d’un projet ou TRI. Ici il serait de l’ordre de 11%.

Le critère de sélection est alors le suivant : on peut investir si le TRI est supérieur au taux d’actualisation.

On notera que le critère du TRI doit respecter les conditions suivantes :

– il s’agit d’un projet (et non d’une comparaison entre projets) ;

– les flux négatifs doivent précéder les flux positifs. En cas d’emprunts et de flux positifs en premier, le TRI doit être plus faible (et non pas plus fort) que le taux d’actualisation.

– un projet peut donner plusieurs TRI ou aucun.

2.3. Le délai de récupération

Il correspondre au temps nécessaire pour que l’investissement initial soit récupéré grâce aux flux générés par le projet.

Il existe deux manières de calculer ce délai mais pas de consensus sur ce qu’est un bon délai

-On n’actualise pas les flux mais on procède à l’addition des flux générés jusqu’au moment où l’investissement initial est récupéré.

-On procède à la somme des mêmes flux mais actualisés, ce qui donnera un délai de récupération actualisé plus long.

-Il n’y a pas de critère objectif du bon délai autre que la vitesse de récupération.

- Critères financiers du choix entre plusieurs investissements.

Un entrepreneur peut avoir à choisir entre des projets alternatifs. Ces projets peuvent être mutuellement exclusifs ou pas et sont généralement soumis à des contraintes de ressource.

3.1. Les projets mutuellement exclusifs

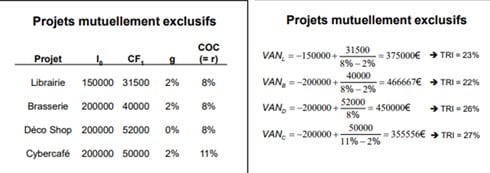

Il s’agit de projets incompatibles parmi lesquels l’entrepreneur doit choisir. La question peut être, par exemple, quelle utilisation d’un bâtiment choisir : monter une librairie, une brasserie, une boutique de décoration, un cybercafé ?

Ici c’est le critère de la VAN qu’il faut privilégier.

Il faut estimer l’investissement nécessaire pour aménager l’espace ainsi que les cash-flows générés par les différents projets. Le tableau ci-dessous admet des investissements initiaux allant de 150 000 à 200 000 et des cash-flows générés allant de 31 500 à 52 000 la première année, puis un taux de croissance de ces cash-flows de 2% par an sauf pour la boutique de décoration.

Les taux d’actualisation retenus sont de 8% pour les trois premiers projets et de 11% pour le cybercafé.

On voit que le projet « Brasserie » dégage la VAN la plus élevée (466 667) et que le projet « Cybercafé » dégage le TRI le plus fort mais la VAN la plus faible. C’est le critère de la VAN qu’il faut retenir.

3.2. Le choix sous contrainte de ressources

Des projets peuvent être compatibles mais les ressources de l’investisseur peuvent être limitées. Il peut s’agir de ses ressources financières, de ses ressources matérielles ou même de ses ressources humaines.

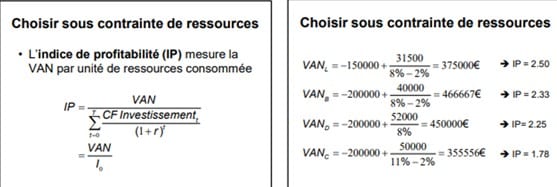

Dans ce cas on peut classer les projets sur la base de leur indice de profitabilité (IP), mesure de la VAN par unité de ressources nécessaires pour la mise en œuvre du projet, comme le montre le tableau dissous (IP= par exemple : 375 000/150 000=2.5).

Dans des projets simples comme ceux retenus ci-dessus, on obtient cet indice de profitabilité en divisant la VAN par la mise investie, donnant la VAN par unité monétaire de mise investie dans le projet.

Imaginons que dans l’utilisation du grand local commercial indiqué ci-dessus, on ne puisse aménager que trois des quatre projets initiaux. L’utilisation des indices de profitabilité conduit à retenir les trois premiers projets suivants : la librairie (Van.L), la brasserie (Van.B) et le déco shop (Van.D).

Mais l’indice de profitabilité fonctionne moins bien si les ressources sont limitées.

Si on ne dispose que de 400 000 euros, le critère de l’indice de profitabilité conduirait à sélectionner les deux premières activités mais ces dernières ne nécessiteraient que 350 000 euros. Et on pourrait être conduit à choisir le projet Brasserie (200.000) et Déco shop (200.000) parce que la VAN de cette sélection est supérieure à toute autre choix saturant la contrainte de ressources.

- Evaluation d’un investissement avec emprunt.

Dans ce cas il y a emprunt et déductibilité fiscale des charges d’intérêts. On peut examiner plusieurs cas

4.1. Projet financé sans aggraver le taux d’endettement en cours (levier constant)

Dans ce cas, il convient d’actualiser les cash-flows du projet au coût moyen pondéré du capital après impôts.

Le coût de la dette est estimé à 5% et le taux de rentabilité en cours est estimé à 10%.

Pour tenir compte de la déductibilité des charges financières on va opérer une correction du coût moyen pondéré du capital avant impôt, correction correspond à la part de la dette dans la totalité des sources de financement. Si la part de la dette est des 0.5, la correction est alors de : 0.5* 5% (coût de la dette) * 33% (IS) = 0,82%.

Le coût moyen pondéré du capital dévient égal à 10 % – 0,82%= soit 9,18% ce qui va accroitre la VAN du projet.

4.2. Projet financé avec un taux d’endettement différent

Si le taux d’endettement est égal à 0,33, que le coût de la dette reste estimé à 5% et que le taux d’IS reste de 33%, la correction à apporter est de 0,55. Le coût moyen pondéré du capital après impôts est donc de 10% – 0,55 soit 9,45, inférieur au précédent puisque le taux d’endettement est plus faible ; et la VAN est légèrement plus faible.

4.3 Evaluer un projet avec la VANA (VAN ajustée).

On sait que le levier d’endettement traduit le rapport entre la valeur de la dette et la valeur des capitaux propres.

Ce rapport peut rester constant, comme on l’a vu ci-dessus, mais s’il évolue dans le temps il faut recourir à la méthode de la VAN ajustée (VANA).

On calcule cette VANA en 2 étapes.

-0n calcule la VAN au coût moyen pondéré du capital avant impôts.

-On ajoute les économies fiscales valorisées actualisées au coût de la dette.

Par exemple, une entreprise décide de financer un projet avec ses capitaux propres et un emprunt de 60 000 euros, emprunt remboursable par annuité constante sur 4 années au taux de 5%, l’annuité étant de 16 921, comme indiqué par le tableau ci-dessous

Cette annuité comporte un remboursement du capital (la 1ere année= 13921) et une charge d’intérêt (soit 3000 la 1ère année) qui donne lieu à une économie fiscale égale au taux d’IS (33%). Il faut actualiser les flux annuels d’économie (soit pour notre première année 990 Euros et au total de 2.300.

C’est cette économie fiscale qu’il faut actualiser au coût de la dette et ajouter à la VAN pour donner la VANA, comme le montre le tableau de calculs ci-dessous :

Source : https://learning.edx.org/course/course-v1:LouvainX+Louv9x+3T2022/home (Ecole management de Louvain).

Aucune reproduction ne peut être faite de cet article sans l’autorisation expresse de l’auteur. A. Uzan. 11/02/2024