L’analyse des résultats d’une entreprise aux USA est un article d’initiation à la comptabilité anglo-saxonne, à l’anglais des affaires et à l’analyse financière des résultats d’une entreprise.

On présentera d’abord le compte résultats et le bilan tels qu’ils sont pratiqués dans une petite entreprise US, puis on verra l’analyse qui peut en être faite via les ratios financiers.

- Le compte de résultats.

- Le contenu.

Le compte de résultat anglo-saxon ne diffère du notre ni par l’objectif ni par le contenu mais par l’analyse qu’il facilite.

L’objectif est toujours de mesurer le résultat net d’exploitation d’une période (Net income), différence entre les recettes (revenue) et les charges y compris les dotations aux amortissements des actifs et les provisions.

Mais, différemment de notre compte d’exploitation, il distingue les charges variables, charges qui varie avec l’activité, des charges fixes ou charges de structure, ainsi que les coûts directement imputables aux produits

C’est ainsi qu’il enregistre les coûts directs de produits vendus (Cost of goods sold) qui, déduits du Revenue, donne la marge sur coût des produits vendus (Gross profit) ou marge bénéficiaire brute.

Cette marge donne un très utile information sur la rentabilité opérationnelle d’une période et peut permettre des comparaisons entre périodes et entre entreprises (si sont retenues les mêmes méthodes de comptabilisation).

Puis sont enregistrées les charges de structure qui viennent en déduction de la marge brute pour donner les résultats d’exploitation après intérêt et taxes. (Net income)

De ce compte d’exploitation, les analystes retiennent, plutôt, les deux résultats suivants comme indicateurs de la rentabilité :

–EBIT (Earnings Before Interest and Taxes), est le bénéfice avant charges financières et impôts ; il mesure la rentabilité de l’entreprise sans tenir compte de sa politique d’endettement et des impôts.

-L’EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) est le bénéfice avant charges financières, impôts et dotations aux amortissements et provisions ; il mesure la rentabilité de l’entreprise sans tenir compte de sa politique d’endettement, des impôts et de son évaluation des dotations.

On notera que, comme en France, le compte de résultats anglo-saxon n’est pas un tableau de trésorerie qui enregistre les entrées et sorties de trésorerie.

- L‘analyse

Elle concerne la rentabilité d’exploitation. En établissant des rapports significatifs on peut suivre pas à pas les déterminants du résultat d’exploitation (Net income).

On peut ainsi calculer les taux suivants et les comparer dans le temps ou avec des entreprises similaires :

– le taux de marge bénéficiaire brute = Gross profit / Revenue ;

– le taux de marge d’exploitation = Opérating Income/ Revenue ;

– le taux de résultat de l’exploitation = Net income / Revenue (ou sur marge brute).

On notera que les analystes financiers utilisent surtout un autre indicateur de la « pure » rentabilité : l’EBITDA (bénéfice avant intérêts, impôts, dépréciation et amortissement) qui ne tient pas compte de la politique d’endettement, des impôts et de l’évaluation des dotations.

- Le bilan

2.1. Le contenu

Comme en France, le bilan anglo-saxon indique, à l’actif, les valeurs des actifs détenus par l’entreprise et, au passif, les sources de financement de ces actifs.

Comme il s’agit de deux aspects des mêmes choses, il est équilibré par définition.

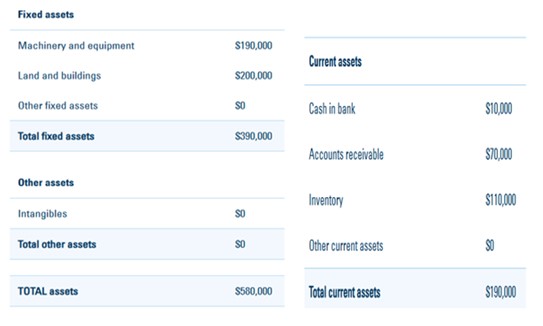

2.1.1 L’actif (Assets)

L’actif (Assets) distingue les immobilisations (Fixed assets) et les actifs courants (Current assets) détenus.

Les immobilisations sont des actifs de longue durée et qui donnent lieu à amortissements. Il s’agit des bâtiments, machines, etc. On y ajoute les actifs intangibles, actifs qui n’ont pas d’existence physique mais qui peuvent avoir une grande valeur : les brevets, les logiciels, certains droits commerciaux, les actifs financiers.

Les actifs courants évoluent rapidement avec l’activité. Il s’agit de l’avoir en banque, les créances clients, des stocks, etc.

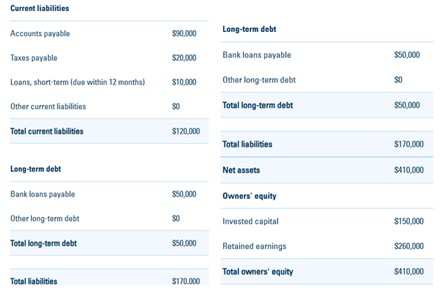

2.1.2. Le passif (Liabilities et Oners equity)

Le passif recense tout ce qui a financé l’actif, en distinguant :

-les dettes (Liabilities) ; les Current liabilities sont les dettes à court terme (à payer, emprunts divers, etc.) ; les long-terme debt sont des dettes payables à long terme (emprunts bancaires, etc.)

– le capital de l’entreprise (Oners equity ou apports des actionnaires, et profit non distribués).

2.2. L’analyse

Ici, c’est la solvabilité qui importe et, donc, le degré de liquidité du bilan.

On peut ainsi calculer les ratios suivants et les comparer dans le temps ou avec des entreprises similaires :

-le ratio de liquidité à court terme = currents assets moins inventory / current liabilities

Il mesure la capacité de l’entreprise de faire face à ses engagements à court terme avec ses actifs liquides (à l’exclusion des stocks).

Ce ratio doit être supérieur à 1. S’il est plus faible que 1 l’entreprise dépend de sources de financement externes ou d’autres actifs pour payer ses dettes à court terme. S’il est très élevé, l’entreprise dispose de liquidités excédentaires qu’elle pourrait investir chez elle ou ailleurs.

– le ratio de solvabilité = total liabilities /total assets ou ensemble de la dette/ensemble de ses actifs.

Si l’endettement est très élevé, l’entreprise peut être mise en difficulté en cas de ralentissement de l’activité, de la défaillance d’un client ou de la hausse des taux d’intérêt.

– la rentabilité des capitaux engagés est donnée par le rapport du revenu net comptable aux fonds propres, c’est-à dire le rapport Net income / Total owner equity

-La rentabilité des fonds propres engagés est égale au taux de rentabilité de l’exploitation * le taux de rotation des capitaux investis (CA/capitaux investis= nombre de fois que l’actif produit du CA) * l’effet de levier du taux d’endettement.

Il y a effet de levier positif si le coût de l’endettement est inférieur à l’augmentation des bénéfices obtenus grâce à l’endettement, effet négatif dans le cas contraire.

Source : https://www.coursera.org/learn/10k-women-2/home/module/1

Pour aller plus loin.

https://outilspourdiriger.fr/analyser-les-resultats-dentreprise/

https://outilspourdiriger.fr/outils-comptables-pour-managers/

Aucune reproduction ne peut être faite de cet article sans l’autorisation expresse de l’auteur. A. Uzan. 9/02/2025