Les outils comptables pour managers, outils pour leurs analyses, prévisions et prises de décision, ne peuvent pas être les états financiers de la comptabilité générale. Ces derniers (Compte de résultats, Bilan, trésorerie) mesurent et permettent d’analyser les résultats passés alors que les outils comptables pour ménagers doivent permettre de faire des prévisions, des simulations et de pendre des décisions.

Les outils comptables pour managers doivent, en effet, répondre aux questions principales suivantes, en cas de multi produits en particulier :

–Quelle est la rentabilité de chaque produit et le seuil de rentabilité (global ou par produit ?)

–Quels serait les effets probables sur la rentabilité de telle ou telle situation, subie ou voulue (simulation) et, par suite quelle sont les décisions à prendre ?

- Rentabilité de chaque produit et seuil de rentabilité

Le seuil de rentabilité (ou seuil de viabilité, ou point mort) d’un produit ou d’une entreprise indique quel niveau de chiffre d’affaires (CA) on doit réaliser pour ne pas faire de perte.

Ici, il nous faut comprendre comment évoluent les charges d’exploitation et voir si on peut trouver des points « fixes » sur lesquels s’appuyer

1.1.Charges fixes et charges variables.

Le compte de résultats classe les charges par nature de charge : achats, frais de personnel, impôts etc., ce qui permet nombre d’analyses concernant le passé mais peut conduire à de grossières erreurs de prévision.

Ce qui importe, ici, c’est le lien entre le volume de l’activité de l’entreprise et le montant des charges d’exploitation et il est rare que ces charges ne dépendent que du volume de l’activité. Dans la plupart des cas, seule une partie de la charge en dépend étroitement ; par exemple la consommation électrique d’une machine dépend de l’activité de la machine et on dira alors qu’il s’agit d’une charge « variable » mais l’existence même de la machine entraîne des charges (maintenance, etc.) même si elle ne tourne pas ; on dira alors qu’il s’agit là d’une charge « fixe » parce qu’elle ne varie pas avec l’activité, qu’elle est encourue quelle que soit l’activité.

C’est ce type de classement des charges qui est nécessaire à la prévision et qui la facilite beaucoup pour les 2 raisons suivantes :

– la charge globale variable est, en réalité, une charge unitaire quasi fixe ; par exemple, la consommation totale de matières est variable avec le nombre de produits réalisés parce que la consommation de matière par produit est quasi fixe.

– la charge globale indépendante de l’activité (coût de l’existence) est fixe pour une plage de niveaux d’activité. On notera tout de suite, ici, que cette fixité signifie que plus l’activité se développe plus se réduit la charge « fixe » par unité de produit.

Ces deux points fixes sont autant de points d’appuis précieux pour la prévision et la simulation.

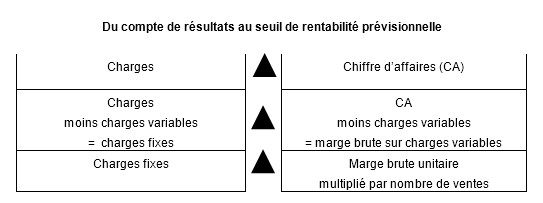

Voyons d’abord, comment on passe du compte de résultats à un compte en charges variables et charges fixes, outils comptables pour managers:

On voit au bas du schéma que le seuil de rentabilité est atteint lorsque la marge brute globale sur charges variables est égale aux charges fixes. Et comme la marge brute sur charges variables est égale à la marge brute unitaire multipliée par le nombre de ventes, si on connaît la marge brute unitaire (PV moins coût variable unitaire) on peut en déduire le nombre de ventes qu’il faut faire pour couvrir les charges fixes globales.

Incontestable dans le cas d’un produit unique, cette méthode est un peu plus incertaine en cas de multi produits.

1.2. La comptabilité à base des couts d’activités. (Activity based Costing.ABC).

En cas de multi produits il est normal de considérer comme simpliste et, éventuellement, dangereux le regroupement de tous les coûts de l’existence à la fin du tableau. Chacun reconnait que ce regroupement simplifie beaucoup le repérage de la hiérarchie des rentabilités des produits (marge unitaire sur coûts variables) et établie cette hiérarchie sur des bases sûres (prix et coûts unitaires « fixes »).

Mais chacun peut valablement soupçonner que les coûts de l’existence ne sont pas également imputables à tous les produits et, donc, peut désirer imputer aux produits le maximum de ces coûts. On sait qu’une l’imputation complète est impossible et dangereuse si elle est faite sans critères précis, mais on peut chercher à réduire la partie non imputable de ces coûts globaux.

C’est ce que préconise la comptabilité à base des couts d’activités (Activity based Costing. ABC).

Le premier travail est de repérer parmi les coûts de l’existence ceux qui peuvent donner lieu à imputation aux produits de la manière la moins équivoque possible.

Voici un exemple d’application réelle.

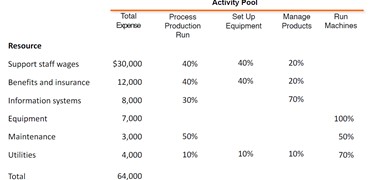

Parmi les coûts de l’existence ou frais généraux, la direction a isolé les services ou centres de frais suivants :

-les services supports de la production (ordonnancement-lancement, préparation des machines, préparation des matières premières, vérification de la qualité, rapports et tenus des dossiers, etc.) Les frais de ces services consistent, principalement, en la rétribution totale du personnel concerné et on peut penser que le temps de travail consacré à chaque produit peut être tenu et servir de critère acceptable.

-les frais de système d’information peuvent donner lieu à répartition acceptable entre production et administration générale.

-les frais d’équipement industriel et de maintenance de cet équipement peuvent être isolés.

-Les frais d’électricité, gaz, eau et autres « utilities » affectés à la production peuvent aussi être isolés.

Chacun de ces frais a été répartie en 3 types d’activités particulières concernant les produits :

-mise au point du processus de production (Process production run)

-mise au point de l’équipement (Set up équipement)

-management des produits (Manage products)

-management du fonctionnement des machines (Run machines).

Voici le tableau indiquant les coûts des services et la répartition de ces coûts entre les trois types d’activités.

ET voici le tableau établissant les coûts des activités (Activity pool amount), le nombre d’opération par activité (Driver volume) et les coûts d’une unité de chaque activité (Rate = 21100/105=201)

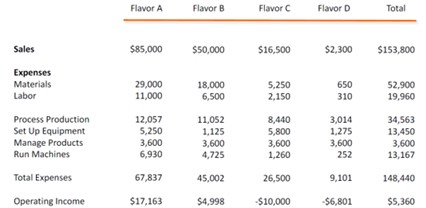

La conclusion de ces opérations d’imputation d’une partie des frais généraux donne la marge brute dégagée par chaque produit (Operating income) = A= 17 ; B=5 ; C= -10 ; D= -7.

A-t-on ainsi une meilleure mesure de la rentabilité comparée des produits ?

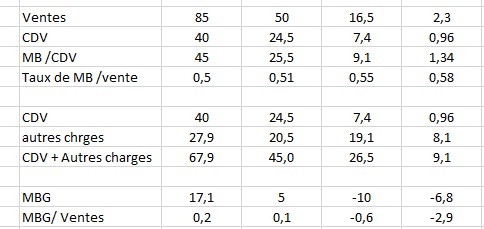

Le tableau suivant montre clairement les résultats suivants :

-si on ne prend en compte que les taux de marge brute /ventes (pour A = 45/85 = 0.5) on a l’impression que la rentabilité des 4 produits est similaire ; et c’est là l’aspect le plus dangereux de la méthode rapide.

-Si on ajoute les frais généraux imputés aux produits, on voit que la MBG sur ventes (bas du tableau) est très différente selon le produit et négative pour 2 produits.

On voit l’avantage de toute méthode cherchant à approcher les coûts complets mais ses deux inconvénients sont connus : lourdeur de la tâche d’imputer et incertitude sur les critères d’imputation.

1.2. Prévision rapide du résultat d’exploitation et simulation

Que l’on retienne la méthode simple traditionnelle ou la méthode à base des coûts d’activités, le recours aux points fixes des coûts permet une prévision très rapide du résultat d’exploitation et d’opérer toute simulation souhaitée.

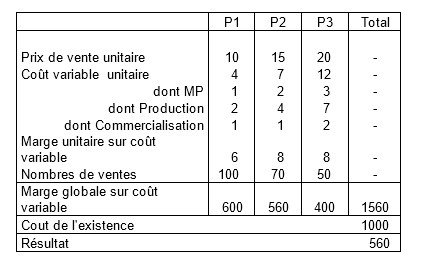

Comme le montre le tableau ci-dessus, on prévoit les résultats suivants :

-de fabriquer et de vendre 3 produits (P1, P2, P3) ;

-à des prix de vente respectifs de 10 -15 – 20 et dans des quantités de 100 -70 -50

-à des coûts variables respectifs de 4 -7-12 ;

-avec une charge de structure (coûts de l’existence) de 1.000.

Avec ces hypothèses, la marge globale qu’on pourra probablement dégager est de 1560 (marge unitaire x nombres de ventes) et le résultat sera de 560.

Placé dans un tableur, le « modèle » de prévision ainsi construit peut servir pour toute simulation et recherche d’optimisation.

Exemple concernant l’un des produits.

Si on suppose qu’on peut en vendre plus sans accroitre la capacité de production, (coûts de l’existence inchangés) mais en réduisant le PVU, on peut estimer la variation de MB sur coûts variables entrainées par l’élasticité de ventes par rapport au prix ; et, peut-être, décider une réduction du CV unitaire pour garder la même marge.

Exemple concernant les coûts de l’existence.

On souhaite accroître l’équipent nécessaire pour produire un produit ou plusieurs. Cet achat va accroître Les coûts de l’existence d’un montant X. Comment compenser et, si possible, surcompenser, cet accroissement de frais généraux ?

On peut espérer baisser les marges unitaires sur coûts variables grâce aux progrès de productivité permis par l’accroissement de l’équipement et, par suite baisser les prix si nécessaire pour accroître les ventes et la marge brute sur coûts variables d’un montant au moins égal à celui de l’équipement.

On eut aussi « prendre le problème » par un autre bout, etc.

(Source principale: Mooc Coursera “Managerial Accounting” University of Illinois at Urbana-Champaign)

Pour aller plus loin.

On a déjà abordé ce type de problème dans deux articles :

https://outilspourdiriger.fr/utiliser-les-outils-comptables-2/

https://outilspourdiriger.fr/comprendre-les-outils-comptables-1/

Aucune reproduction ne peut être faite de cet article sans l’autorisation expresse de l’auteur. A. Uzan 5/12/1921