Le capital investissement est une modalité particulière de financement des entreprises.

Les fonds d’investissement qui pratiquent ce type de financement prennent des participations à durée limitée au capital de sociétés non cotées pour réaliser une plus-value au moment de la revente.

On parle, en anglais, de « Private equity », échanges de capitaux privés, par opposition au « Public equity », échanges en bourse. On parle de « capital-risque » si l’investissement se fait dans la création d’entreprise.

Dans tous les cas, le fonds d’investissement devient actionnaire et participe à la gouvernance de l’entreprise.

Le prix de l’action est négocié lors de l’entrée dans l’entreprise comme lors de la révente à un autre investisseur.

Voyons d’abord quels sont les opérateurs et comment ils opèrent.

Nous verrons ensuite comment se calcule la valeur de sortie.

- Les opérations et les opérateurs

1.1. Pourquoi les entreprises choisissent elles le capital investissement ?

Le capital investissement présente cinq avantages :

-Il apporte à l’entreprise les fonds que les banques ne peuvent pas fournir.

-Il donne à l’entreprise une sorte de label de qualité bon pour la promotion.

-Il donne à l’entreprise l’accès au réseau de l’investisseur et de nouvelles opportunités s’affaires.

-Il apporte de l’expertise technique et non technique.

-Il augmente la solvabilité de l’entreprise et réduit ses coûts de financement.

1.2. Les types d’opérations de capital investissement.

Le besoin de capital investissement de l’entreprise dépend de l’étape de son cycle de vie. Il est particulièrement important lors de la croissance et lors de la maturité.

Néanmoins on peut le trouver à d’autres étapes :

Le capital-risque ou capital amorçage C’est le plus risqué pour le fonds d’investissement car les entreprises en création ont un taux de mortalité élevé. Il finance le projet de R&D espérant générer un brevet puis un produit.

Le capital création. Il finance l’acquisition initiale des équipements et du fonds de roulement. Le risque reste très élevé.

Le capital de croissance initiale. Il finance le début de l’expansion

Ces trois types d’accords, amorçage, création et croissance initiale forment l’ensemble du capital-risque.

Le capital croissance.

C’est l’essentiel de l’activité des sociétés de capital développement.

Dans tous les cas et, en particulier en cas de croissance externe, le fonds doit conseiller l’entreprise et prospecter pour elle.

Le capital de restructuration

C’est le financement de l’entreprise en crise, mais toujours en vie.

Le capital d’urgence

L’entreprise est morte. Le fonds de capital investissement va acheter des actifs de la société en défaut de paiement et les intègre à d’autres entreprises de son portefeuille pour en augmenter la valeur.

Le financement du remplacement de la direction d’une l’entreprise.

On repère trois modalités possibles :

– Le rachat.

– Le rachat avec emprunts.

L’objectif du fonds de capital investissement est conserver l’entreprise dans son portefeuille pendant peu de temps et de la vendre à un autre acheteur.

-L’accords de gouvernance de l’entreprise.

Ici, le rôle du capital investissement est d’acheter certaines actions d’un actionnaire existant pour devenir un initié de l’entreprise et repenser totalement la gouvernance de l’entreprise.

1.3. La rémunération du capital investisseur.

-Les fonds communs de placement à capital fixe visent le bénéfice.

Nous savons que la visée principale concerne la plus-value réalisée lors de la sortie de l’opération.

Mais d’autres revenus sont également perçus en particulier : la commission de gestion et de la commission d’intéressement.

1.4. Les innovateurs

A côté des institutions financières qui pratiquent le capital investissement (fonds communs à capital fixe, banques, sociétés d’investissement diverses, etc.) on a vu apparaitre 4 types d’innovateurs.

-Le fonds commun de créances (FCC)

Comme il est impossible aux PME de recourir à la bourse, elles doivent vendre leurs titres à des investisseurs privés

Le fonds commun de créances (FCC) est une entité légale mise en place pour réaliser un transfert de créances vers des investisseurs intéressés par le rendement proposé. Le FCC est une copropriété dont l’objet exclusif est de faire l’acquisition de créances et de réaliser des émissions de parts représentatives de celles-ci.

De nombreux gestionnaires créent donc des fonds de capital investissement dédié à l’endettement du secteur privé,

-Le financement participatif.

Sont apparues des plateformes créées sur Internet, qui permettent à différents acteurs, des particuliers, des entreprises, des institutions, de lancer un appel au financement.

Le capital-risque et le capital investissement peuvent également être utilisés par le biais du financement participatif. Les entreprises en première phase de développement, ou en deuxième étape de leur cycle de vie, sont celles qui recourent le plus à l’appel par Internet.

-La « venture philanthropy ».

Des entités de capital investissement décident d’investir uniquement dans des entreprises avec un fort impact social.

La « venture philanthropy » est un type d’investissement qui applique des concepts et des techniques de financement de capital-risque et de gestion d’entreprise pour atteindre des objectifs philanthropiques. Elles combinent le sens des affaires avec une passion pour l’impact social, en investissant dans des organisations à but non lucratif et des entreprises sociales pour créer un changement durable.

Par exemple, ils investissent dans des entreprises du secteur des logements sociaux.

Les investisseurs et les gestionnaires acceptent de réaliser des bénéfices plus limités, en matière de commission de gestion et d’intéressement, en plus-value pour les investisseurs, car ils peuvent ainsi soutenir une activité avec un impact social.

-La SPAC (société ad hoc de financement d’acquisition).

Une SPAC est une coquille vide. Dans cette structure ad hoc, nous avons les créateurs qui doivent disposer d’au moins 20 % des titres de la société. Ils introduisent la société en bourse pour collecter les 80 % restants sur le marché.

La SPAC ne peut toutefois collecter de l’argent que pour un seul investissement, un placement en capital investissement pour acheter une autre entreprise. Si la SPAC réussit à le faire, elle fusionne avec la société cible.

Si la SPAC ne parvient pas à le faire, les investisseurs qui ont décidé d’investir dans la SPAC par le biais de l’introduction en bourse récupèrent de l’argent.

Les SPAC sont des instruments ponctuels, qui n’investissent qu’une seule fois en capital, mais leur impact peut être pertinent parce qu’ils récoltent de l’argent en bourse.

- L’évaluation de l’entreprise en fin de capital investissement.

L’entreprise comme le fonds de capital investissement doivent évaluer les capitaux propres de l’entreprise à deux moments, pour négocier le prix des actions prises au moment de l’entrée et le prix de vente au moment de la sortie, l’investisseur cherchant à minorer le prix d’entrée et à majorer le prix de sortie.

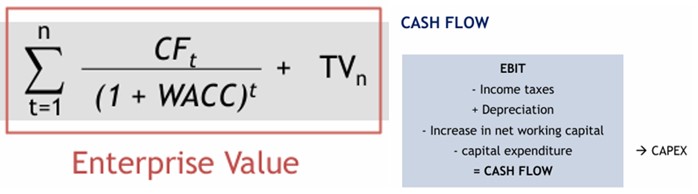

La méthode la plus précise pour déterminer la valeur des capitaux propres d’une entreprise est de calculer la valeur actualisée nette (VAN) des flux de trésorerie futurs (cash flows) que l’entreprise pourra générer et d’ajouter la valeur des capitaux propres de l‘entreprise en fin de période, comme le monte la formule ci-dessous :

(Nb : cette notion d’adjonction des capitaux propres de fin de période doit être vérifiée)

CF= cash-flows des années.

EBIT (bénéfice avant charges financières et impôts = résultat d’exploitation)

Moins impôts sur les bénéfices

Plus dotations aux amortissements

Moins accroissement du captal circulant

Plus les immobilisations nouvelles =.

WACC =weighted average cost of capital = CMPC (coût moyen pondéré du capital utilisé).

TV = terminal value.

Le plan stratégique de l’entreprise peut fournir les flux futurs de trésorerie pour les années qu’il couvre (5 ans en moyenne) et il faudra sans doute prolonger la prévision pour couvrir la durée du contrat de capital investissement.

A ces conditions, la valeur finale de l’entreprise en fin de contrat peut être évaluée.

Pour cette évaluation, on peut également utiliser la méthode comparative avec les valeurs boursières moyennes de transactions similaires, en utilisant les critères suivants (multiples) =

-valeur de l’entreprise divisée par l’EBITDA, par l’EBIT ou les ventes.

-valeurs des capitaux propres divisée par les bénéfices ou par la valeur comptable.

Par exemple ; une société de capital investissement s’intéresse à une entreprise non cotée et cherche à évaluer la rentabilité d’un investissement dans cette entreprise.

La valeur de l’entreprise au moment de l’étude du projet peut être estimée sur la base des comptes de l’entreprise et de quelques comparaisons avec des entreprises similaires. Cette estimation va servir de base à la négociation du prix d’entrée.

Mais c’est la valeur de sortie qui importe le plus, en particulier au capital investisseur.

On a vu ci-dessus la formule de calcul qu’il faut mettre en œuvre.

-Les flux de cash-flow extraits du plan stratégique de l’entreprise portant sur 4 ans sont les suivants :

-3.955 ; -703 ; +6.716 ; + 9297.

-Pour calculer le CMPC (coût moyen pondéré du capital utilisé) il faut connaitre le coût net de la dette et celle du coût des fonds propres (taux de dividende). Le coût net de la dette est de 2,4 %, et compte tenu du bouclier fiscal de 35%, on le multiplie par 0.6 = 1,56 %. Le coût des capitaux propres est estimé à 3,34% et le CPMC à 2.25.

On peut évaluer l’entreprise sue cette base.

Mais si la période de financement dépasse l’échéance du plan stratégique on peut estimer le taux de variation probable des cash-flows (par exemple ; G =0.25/an) et multiplier ces cash-flows par ce taux.

Les flux de trésorerie de la quatrième année sont multipliés par le taux de croissance (0.25) et, pour opérer

Si ces données ne peuvent être réunies ou si on veut les vérifier, on peut utiliser la méthode comparative en recourant à des multiples pertinents

Source : https://www.coursera.org/learn/private-equity/home/module/1

Pour mieux comprendre:

https://outilspourdiriger.fr/evaluer-la-rentabilite-dun-projet/

https://outilspourdiriger.fr/calculer-la-van-dun-projet-dinvestissement/

https://outilspourdiriger.fr/criteres-financiers-du-choix-de-linvestissement/

Aucune reproduction ne peut être faite de cet article sans l’autorisation expresse de l’auteur. A. Uzan. 20/07/2025