Réduire les risques du placement en action c’est réduire les survenues d’évolutions indésirables de l’action, survenues imprévisibles en raison de l’incertitude du futur. En souscrivant une action, on sait que le futur fait courir une chance de gain et un risque de perte.

Ce risque de perte comporte trois composantes :

– l’achat sans considération du prix et du dividende.

– le risque de marché. La récession, l’inflation, la hausse des taux d’intérêt, un incident international, etc. peuvent provoquer une baisse de toutes les actions ou presque ; c’est un risque commun à tous les investisseurs ;

– le risque propre à une entreprise, à une action. Des facteurs peuvent réduire la valeur de l’entreprise et de ses actions.

On ne peut pas supprimer ces risques mais on peut les atténuer par trois méthodes :

– estimer le prix d’achat de l’action ;

– utiliser la méthode des scénarios pour décider sur la base des probabilités d’occurrence des situations futures ;

– utiliser la méthode de la diversification pour ne « pas tous ses œufs dans le même panier.

On peut recourir à une combinaison de ces méthodes.

Et il est recommandé aux débutants de lire https://outilspourdiriger.fr/initiation-a-lobligation-et-a-laction/.

Explorons chacune des méthodes

- Un modèle d’estimation du prix d’une action.

https://www.compta-online.com/evaluation-une-action-par-actualisation-des-dividendes-ao3235

Le modèle d’actualisation des dividendes (« Dividend discount model ») est la façon la plus simple d’évaluer le prix souhaité ou exigé d’une action. Ce modèle se fonde sur trois indicateurs : la valeur du dividende qui va être prochainement versé (D), l’estimation du taux de croissance du dividende (g) et la rentabilité exigée par les actionnaires (r).

Si on estime que le taux de croissance du dividende va rester stable dans le temps, la valeur théorique de l’action est égale au dividende divisé par le taux de rentabilité exigé par les actionnaires.

Si le dividende D est de 0.5% par action et le taux rentabilité exigé par les actionnaires est estimé à 10%, la valeur théorique de l’action = 0,5€ / 10% = 5€, sans doute inférieure à sa valeur du marché car elle ne prend pas en compte les perspectives de croissance future du dividende.

Si on estime que le taux de croissance du dividende va croître au rythme g la valeur de l’action est égale à D/(r-g), dividende divisé par le taux de rentabilité exigé moins le taux de croissance du dividende.

Les limites de ce modèle tiennent à la difficulté d’estimer la politique de distribution de l’entreprise et d’évaluer les dividendes futurs.

L’estimation ainsi faite peut être comparée à la valeur cotée de l’action et servir d’outil de prévention du risque.

Le risque de marché doit être couvert par une prime de risque ; la rentabilité d’une action doit être supérieure au taux de rentabilité d’un actif sans risque (par ex : Bon du Trésor à 3%) et comporter une prime de risque.

- L’utilisation des scénarios

La méthode consiste à tenter de définir les situations futures possibles et d’évaluer la probabilité d’occurrence de chacune d’elles.

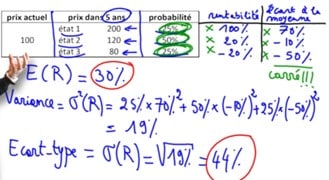

On a estimé que l’action actuelle de 100 peut, dans 5 ans, être cotée à 200, 120 ou 80 avec une probabilité respective de 25%, 50% 25%. La suite des calculs est donnée par le tableau ci-dessous

La rentabilité espérée dans chaque cas est égale au rapport du prix probable sur le prix actuel= +100%, +20%, -20%.

On peut calculer une espérance de rentabilité moyenne en calculant la moyenne pondérée des rentabilités

(100%*0.25) + (20% *0.5) – (20% *0.25), soit 30%

On peut calculer l’écart de chaque rentabilité par rapport à la moyenne des écarts = 70%, -10% et -50% ; établir la variance qui est égale à la moyenne des carrés des écarts (19%) ainsi que l’écart-type = racine carrée de la variance de 19% = 44%.

C’est l’écart-type qui symbolise et mesure la dispersion des espérances et donc le risque. Cependant le risque est réduit. On peut dire que dans 5 ans la valeur de l’action sera de 100 plus ou moins deux écart-type (44%*2) et avec une probabilité très forte de 80 %. On peut espérer des écarts types plus faibles.

Cette analyse peut se faire à partir des données historiques d’une action ou du marché financier, comme montré ci-dessous :

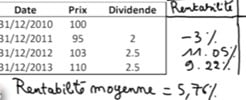

Voici les résultats d’une action en 4 ans (on admet l’hypothèse que le dividende perçu est réinvesti dans l’action).

On peut calculer la rentabilité effective réalisée par l’investisseur de cette action et évaluer la dispersion de cette rentabilité.

Les rentabilités de chaque période se calcule selon l’exemple suivant de 2011 : (95 +2 -100) /100= -3%.

La rentabilité moyenne la période est la moyenne des rentabilités.

L’écart-type des résultats, ou risque de volatilité de la rentabilité, est de 7.64%.

On peut aussi calculer la rentabilité effective moyenne obtenue à la fin de la période 2010-2013 en multipliant les indices de l’action à la fin de chaque année et en divisant le total par la valeur initiale = (97 *111.07 *109.22) /100= 17.67 ; ce qui donne, approximativement, 6% par an.

On peut aussi appliquer la méthode des scénarios pour estimer l’évolution probable du marché financier (par ex. le Cac40). Cette estimation est plus difficile et elle est opérée par les professionnels.

- L’utilisation de la diversification du portefeuille.

Si un investisseur décide de se constituer un portefeuille d’actions, la rentabilité de ce portefeuille ne va pas dépendre seulement de la rentabilité pondérée des actions ; elle va dépendre également de la corrélation entre les actions.

On peut dire cela plus simplement ; si on ajoute un titre à l’action que l’on possède déjà, le risque (écart-type moyen) sera multiplié si les actions sont corrélées, c’est-à-dire évoluent de la même façon ; si les actions ne sont pas corrélées, le risque est moindre car l’une peut baiser et l’autre monter. C’est l’effet de la diversification.

Donc le risque propre à une action peut être nettement réduit par la diversification du portefeuille.

En principe, le portefeuille le mieux diversifié comporte toutes les actions qui existent dans le marché.

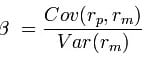

La sensibilité de la valeur d’une action aux mouvements du marché est mesurée, par son « bêta » dont voici la formule de calcul :

Au numérateur figure la covariance (covariation) de la rentabilité de l’actif (rp) avec celle du marché (rm).

Au dénominateur figure la variance de la rentabilité du marché.

Pour une action donnée un bêta supérieur à 1 signifie que l’action amplifie les mouvements du marché.

Si le « bêta » est compris entre 0 et 1, l’action évolue comme le marché ou presque et on parlera d’action plutôt « défensive ».

Si l’indice du CAC 40 varie de 10%, une action ayant un Bêta de 1,8 variera de 18% ; une action ayant un « beta » de 0,7 variera de 7% ; et une action ayant un « Bêta » de 0 veut dire que sa variation est indépendante de l’indice (ce qui le cas d’un bon du Trésor par exemple).

Cette relation « rentabilité -risque », a été établie par plusieurs modèles dont le plus connu est le modèle d’Évaluation des Actifs Financiers (MEDAF, en anglais Capital Asset Pricing Model = CAPM).

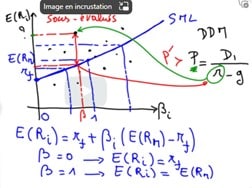

Dans ce modèle, la relation est formalisée dans ce qu’on appelle l’équation de la SML (« Security Market Line » ou droite du MEDAF), représentant la relation entre le rendement attendu et le « bêta » d’une action.

Grâce à ce modèle on peut repérer si une action est sous-estimée, et donc à acheter, ou surestimée.

Cette droite du MEDAF est illustrée par le schéma ci-dessous :

En abscisse sont indiqués les « bêtas » (0, 1, etc.) et, en ordonnée, l’espérance de rentabilité.

L’espérance de rentabilité du titre i, c’est le taux sans risque (ordonnée à l’origine) plus son bêta que multiplie la prime de risque du marché.

Pour un titre qui aurait un bêta de 0, c’est-à-dire pas de risque, l’espérance de rentabilité est égale au taux sans risque. Pour un titre qui a un bêta de 1, l’espérance de rentabilité c’est l’espérance de rentabilité du marché.

Pour les actions qui ont des bêtas compris entre 0 et 1 l’espérance de rentabilité est plus faible que l’espérance de rentabilité du marché mais pour un risque moindre. On qualifie ces titres de titres défensifs.

Pour les actions qui ont un bêta supérieur à 1, l’espérance de rentabilité est supérieure à celle du marché. Ils sont qualifiés de titres agressifs.

Les points du graphique représentant des actions, on voit qu’elles se positionnent au-dessus ou au-dessous de la Security Market Line.

Un point (action) qui serait positionné au-dessus de la « Security Market Line » a un prix constaté sur le marché plus faible que le prix d’équilibre (SML) ; c’est donc un titre sous- évalué et « un signal d’achat », une opportunité d’investissement pour un actionnaire éventuel.

De manière symétrique, un point situé en dessous de la Security Market Line serait surévalué et donnerait un signal de vente pour l’investisseur.

Source : https://learning.edx.org/course/course-v1:LouvainX+Louv9x+3T2022/home

Pour aller plus loin :

https://outilspourdiriger.fr/initiation-a-lobligation-et-a-laction/

https://outilspourdiriger.fr/criteres-financiers-du-choix-de-linvestissement/

Aucune reproduction ne peut être faite de cet article sans l’autorisation expresse de l’auteur. A. Uzan. 25/02/2024