(Source principale : FUN « Création d’entreprises innovantes : de l’idée à la start-up ». IAE de Montpellier)

Financer sa startup est, généralement, le défi principal de tout créateur d’entreprise. Les professionnels du financement affirment que tout bon projet trouve son financement mais ajoute, tout de suite, que seuls quelques % des demandeurs de financement sont retenus ; parce qu’ils ont un bon BM (Business model), un bon BP (Business plan), une équipe compétente et une présentation convaincante du projet (Pitch).

On voit en quoi consiste le défi : persuader des financeurs que le projet représente une offre désirable, réalisable, viable et rentable à terme court et, donc, une aventure de nature à entraîner leur adhésion et leur participation financière.

Voyons quels sont les types de financeurs qu’on peut avoir à persuader puis comment se donner les moyens de réussir (BM, BP et Pitch)

- Les acteurs du financement.

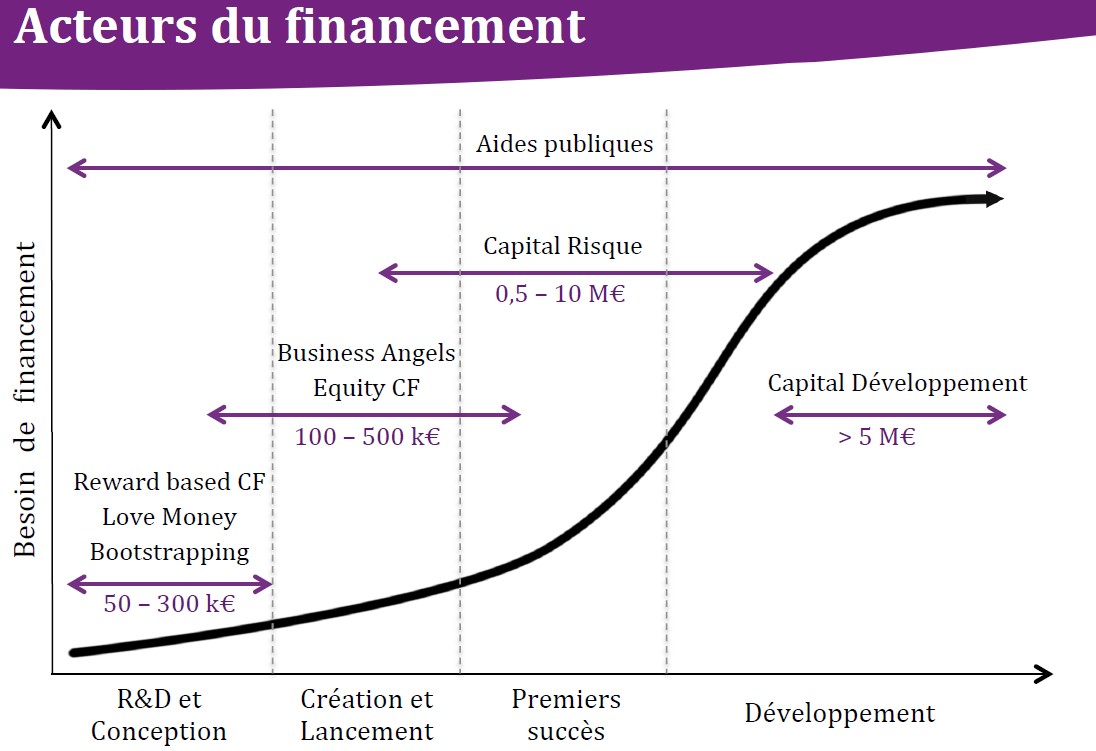

Comme le montre le schéma suivant, les types d’acteur dépendent de l’étape du développement de la startup : conception, création, premiers succès, croissance.

(Source : Mooc IAE de Montpellier)

On se concentrera sur les trois premières étapes et on renverra vers Bpifrance, en particulier vers https://bpifrance-creation.fr/encyclopedie/financements/panorama-financements/panorama-financements-destines-aux-createurs, pour avoir un panorama détaillé des financements pour créateurs.

1.1. Le financement de la conception (Le capital de démarrage ou « seed capital »)

On sait que cette phase entraîne des coûts : parfois auto-finançables (temps de travail, déplacements, enquêtes diverses, utilisation de petit matériel, etc.) mais le plus souvent exigeant aide financière et parfois exigeant de très importants financements extérieurs (projet technologique longs, brevets, etc.).

On peut, alors, recourir aux types d’acteurs suivants dont il faut comprendre les motivations.

1.1.1. Le Bootstrapping. (= se débrouiller par ses propres moyens)

Ici, le créateur génère un autofinancement par une activité autre que la préparation de son projet (travail à mi-temps, accord avec son entreprise, enseignement, etc.). L’avantage est de gagner en capacité d’autofinancement mais le risque est alors de se disperser et de ralentir le lancement.

1.1.2. Le Love Money.

C’est le financement apporté par les proches (famille, amis, etc.). La motivation de ce type d’acteur peut être d’aider le créateur (famille) ou de participer, plus ou moins, à une aventure attirante (amis, etc.).

1.1.3. Les aides publiques et prêts d’honneur.

On peut noter les sources principales suivantes :

-L’Arce (Aide à la reprise et à la création d’entreprise) versée par Pôle emploi au chômeur en place des indemnités.

-Les prêts d’honneur (en principe à taux zéro) accordé aux porteurs de projet par des réseaux divers et en particulier « Initiative France » et « Réseau Entreprendre ».

-Les subventions accordées aux niveaux national ou régional pour favoriser l’innovation (Bourse French Tech, dispositif Partenariats régionaux d’innovation)

Les acteurs publics et associatifs financent sur présentation du projet de création et selon des critères généralement affichés. Ils constituent un levier important pour obtenir des prêts bancaires ou d’autres financements mais, sauf exception, ne dispensent pas d’avoir des fonds propres initiaux.

1.1.4. Le crowdfunding (Financement participatif).

La pratique la plus courante est le don contre récompense ou « reward based crowdfunding ».

Il permet de financer la réalisation de prototypes, enquêtes et autres tests des hypothèses.

Le créateur propose son projet à une plateforme de crowdfunding qui sélectionne les projets qu’elle présente au financement des internautes (présentation du projet, financement souhaité et récompenses proposées) et les internautes intéressés donnent ce qu’ils veulent. La récompense peut être, par exemple, une offre d’achat à prix réduit, la mention du nom du donateur sur le site du créateur, etc.

Le créateur doit susciter l’adhésion de l’internaute au projet et au système de récompense ; mais, dans tous les cas, la publication du projet représente une très bonne occasion de tester sa désirabilité et de collecter des suggestions.

Notons qu’on peut aussi rechercher des prêts (« Crowdlending »)

Les plateformes de crowdfunding sont nombreuses et diverses : on peut consulter :

https://tousnosprojets.bpifrance.fr/Observatoire

https://www.crowdfunding-france.immo/plateforme-crowdfunding-france/

https://www.economie.gouv.fr/entreprises/crowdfunding-financement-participatif

1.1.5. L’essaimage

Il résulte de la décision d’une entreprise d’aider son salarié à créer avant de le voir partir.

Cette aide peut prendre des formes diverses : conseils, formation, soutien logistique et financier ; elle peut être purement « altruiste », faciliter le départ du salarié ou viser la création d’un futur fournisseur.

1.2. Le financement de la création.

Il s’agit ici de participation au capital social de l’entreprise et à son conseil d’administration en tant qu’actionnaire. On peut repérer les trois types d’acteurs suivants : l’equity crowdfunding, les business angels et les fonds de capital-risque.

1.2.1. L’equity crowdfunding (financement participatif du capital social : equity = action)

C’est le même processus que le crowdfunding : soumission du projet à une plateforme qui sélectionne et affiche à l’intention des internautes et lève les fonds ; avec les différences suivantes :

– il s’agit de souscription d’actions à un prix défini par la plateforme sur la base d’une décision « calculée » ;

– le créateur doit prendre une part plus grande à la promotion du projet via les réseaux sociaux ;

– le montant prévu du financement doit être atteint sinon l’opération est abandonnée ;

– l’organisation de la participation financière peut être laissée à l’initiative du créateur ou les financeurs peuvent créer une holding qui les représente.

– l’investissement est généralement prévu pour trois à huit ans et la sortie peut se faire par revente des actions à d’autres investisseurs ou après introduction en bourse.

Les plateformes d’equity crowdfunding sont nombreuses et diverses quant à leurs politiques ; voir :

http://richesse-et-finance.com/liste-plateformes-crowdfunding-crowdlending-crowdinvesting/

1.2.2. Les business angels (BA) (Investisseurs providentiels).

Ce sont des personnes physiques, généralement anciens entrepreneurs ou managers, qui souhaitent rester actifs et contribuer à la création d’entreprises en apportant du financement et, surtout, leurs compétences, expériences et réseaux. Ils se regroupent en associations (au plan local et national) pour réaliser les opérations de sélection puis d’accompagnement.

Les projets sont sélectionnés sur la base de leurs viabilités mais aussi sur celle de la capacité du BA d’aider et de coacher. Le BA propose une offre de financement (minoritaire dans le capital) et un contrat de participation à la gouvernance. Pour le BA, la sortie du capital peut se faire par la vente de ses actions à un autre BA ou à une entreprise.

On notera une tendance à associer crowdfunding et BA, les BA apportant l’accompagnement sécurisant et une porte de sortie pour les apporteurs d’equity crowdfunding.

« France angels » fédère les réseaux de business angels (http://www.franceangels.org/fr/)

On peut aussi recourir à « Femmes business angels » ou à d’autres réseaux « alternatifs » comme « Cigales » ou « Garrigue ».

1.3. Le financement du capital-risque.

Les sociétés de capital-risque sont des professionnels de l’investissement. Comme les BA dont ils prennent parfois le relais, ils apportent des fonds et des compétences mais principalement à des entreprises innovantes à forte croissance et recherchant d’importants financements.

Bpifrance Investissement gère plusieurs fonds publics qui investissent en fonds propres ou quasi-fonds propres dans les start-up et prend des participations minoritaires aux côtés de fonds partenaires.

https://www.bpifrance.fr/Qui-sommes-nous/Nos-metiers/Fonds-propres

France Invest (association des investisseurs pour la croissance) regroupe l’ensemble des structures privées de capital-investissement. Elle propose un annuaire de ses membres en téléchargement payant.

- Les moyens de réussir son financement (BM, BP et Pitch).

On sait qu’il faut un bon BM (Business model), un bon BP (Business plan), une équipe compétente et une présentation convaincante du projet (Pitch). Voyons ce qu’en disent des experts.

2.1. Les conseils des experts.

2.1. I. Prévot – directrice du Business and Innovation Center (BIC) de Montpellier

Pour les Business Angels (BA) et les capitaux-risqueurs (VC), le point fort attendu d’un projet à financer est l’équipe des fondateurs : ses compétences, sa complémentarité, sa capacité d’exécution, son adaptabilité et sa capacité d’écouter les conseils (« coachabilité »)

Les VC accordent des montants nettement plus élevés et dépendant du stade d’avancement de l’entreprise.

Pour les startups au stage de l’amorçage, il est attendu :

– un preuve suffisante de chiffre d’affaires probable ;

– si le modèle économique ne génère pas de chiffre d’affaires les premières années : des indicateurs qui montrent clairement que la startup à une gros marché potentiel.

Il est conseillé de recourir d’abord au Love Money puis aux BA puis aux VC et de ne pas compter sur une levée de fonds à partir seulement d’un business plan sur papier.

2.1.2. J. de la Rochebrochard – directeur de The Family puis de Kima Ventures.

Pour une startup, les chances d’être retenue d’emblée par un fonds de Capital Risque sont très faibles ; il est donc recommandé de commencer par les BA.

Pour les VC, le critère de sélection est la conjugaison de trois éléments suivants

-la connaissance que l’entrepreneur a de son marché ; ce qui détermine la confiance du VC ;

-l’exécution qu’il a réussi à faire jusque-là de son BM ; ce qui détermine la crédibilité de la startup ;

-la vision de son marché, « vers quoi il va » ; ce qui suscite l’intérêt du VC et le rassure sur le futur.

La startup doit prouver la robustesse de son BM et de son BP.

Concernant le BP, ce sont surtout les marges sur coûts variables et la structure des coûts fixes à couvrir qui sont examinées et soumis à des « crash test » (quid si la marge se réduit et les charges fixes augmentent de 10 ou 20% ?)

Un bon BP doit pouvoir faire face à des aléas négatifs importants.

A plus court terme, c’est le Cash Plan qui importe, la capacité financière de tenir 18 à 24 mois avant de recevoir la levée de fonds.

Dans tous les cas l’entrepreneur doit, devant le VC, maitriser le contenu de son BP et en particulier ses chiffres pour être considéré comme crédible.

Pour un investisseur, le BP, le Cash plan (tableau de trésorerie) et le Cash-fow (autofinancement) sont les outils de la crédibilité.

2.2. Le BM, le BP et le Pitch.

On rappellera l’essentiel des deux premiers outils et on développera un peu plus le Pitch (renvoyant aux articles suivants de ce blog : https://outilspourdiriger.fr/le-modele-dentreprise-outil-de-pilotage-strategique/

https://outilspourdiriger.fr/604/

2.2.1. Le BM

Toute entreprise est un « transformateur » d’entrées provenant de partenaires extérieurs en sorties destinées à des clients, après transformation par des activités utilisant des ressources.

Les coûts résultent des fournitures livrées par des partenaires extérieurs, des ressources humaines et techniques réunies et des activités exercées ; c’est l’ensemble « offre-production-fournisseurs »

Les revenus résultent d’une offre (proposition de valeur), du segment de clients visés, des relations avec les clients et du recours à des canaux de distribution ; c’est l’ensemble « offre-commercialisation »

Les ensembles entre eux et les variables internes à chaque ensemble doivent être coordonnés.

La survie et la croissance dépendent de la différence entre les résultats de chaque ensemble = flux de revenus moins coûts de l’existence et du fonctionnement.

Pour les financeurs sollicités, cette construction doit paraître cohérente, crédible, pertinente, viable à court terme et rentable à plus long terme.

2.2.2. Le BP.

C’est le chiffrement prévisionnel détaillé des deux ensembles définis ci-dessus et de la balance entre eux. Ce chiffrement (Bilans, Comptes de résultats, Tableaux de financement, Tableaux de trésorerie ) doit convaincre que le projet a de fortes chances de viabilité à court terme et de croissance à moyen terme, que le financeur réalise un investissement sûr et rentable et que le créateur sait réaliser et faire face à l’imprévu grâce à sa préparation et aux soutiens qu’il a réunis.

Personne ne prend les prévisions pour « argent comptant « . Par contre, deux points du dossier seront examinés « à la loupe »

– la qualité de la construction du projet ; la démarche adoptée, les études faites, les tests et avis de clients potentiels, ceux des experts, etc. bref ce qui fonde les prévisions et les choix et donc la crédibilité du projet.

– la détermination et les atouts du créateur ou de l’équipe fondatrice pour réussir le projet ; sa formation et son expérience professionnelle antérieure ; la persévérance et le savoir-faire montrées lors de la préparation du projet

Le BP doit donc donner trois types d’information (fondements des prévisions et des choix ; résultats financiers qui en découlent ; informations concernant le créateur et, éventuellement, l’équipe fondatrice) ; et faciliter trois types de lecture (prise de connaissance de l’essentiel ; étude approfondie des fondements des prévisions, des choix principaux et des résultats financiers ; annexes pour vérifier, les méthodes et calculs).

2.2.3. Le pitch.

C’est la présentation du projet à un investisseur; le plus souvent elle doit être orale et très courte (« elevator pitch » de 3 à 5 m.) mais elle peut aussi être écrite et plus longue (« pitch deck » de 10 à 20 pages).

On se concentrera sur le pitch oral court.

Tout pitch doit refléter la personnalité de son rédacteur et doit s’adapter à l’interlocuteur. Il n’y a donc pas de recette miracle ; par contre des « squelettes » de pitch peuvent être utiles.

2.2.3.1. Le « squelette » Post-it : chaque lettre de ce mot représentant un point du pitch :

–P = le problème du client visé ou besoin à satisfaire ;

–O = l’opportunité de marché créée par le problème ;

–S = la solution nouvelle proposée ; l’offre nouvelle et ses avantages ;

–T = la « timeline », le calendrier ; l’étape où en est le projet ;

–I = l’investissement du financeur ; combien, pourquoi, pour quoi faire, quelle rentabilité et sorties ;

–T = Team, l’équipe ; quelles qualités, quelles références, etc.

2.2.3.2. Le « squelette » du pitch d’une startup primée :

– Capter l’attention : poser à l’auditoire la question à laquelle votre offre répond et annoncer la réponse, si possible sous forme de slogan.

– Susciter l’intérêt : dire pourquoi un investisseur a intérêt à participer et ce qu’il peut en retirer.

– Souligner la pertinence et l’importance de l’offre proposée ; l’importance du marché et de l’avantage concurrentiel.

– Préciser comment la startup va procéder pour créer et capter de la valeur et combien.

– Présenter sa vision de l’avenir et son potentiel de croissance, etc.

– Mettre en valeur les qualités et références des co-fondateurs et le climat de coopération qui règne dans la startup.

-Terminer par un « call to action » : demander des avis par email, proposer une newsletter, un essai gratuit, un rendez-vous de contact, etc.

Aucune reproduction ne peut être faite de cet article sans l’autorisation expresse de l’auteur ». A. Uzan. 14/04/2020