La redistribution des revenus concerne la modification de la répartition initiale des revenus.

Les revenus initiaux perçus par les français sont de sources diverses (entreprises, administrations, assistance, etc.).

On peut les recenser (INSEE), en étudier la répartition par tranche et, ainsi, établir une « distribution » statistique.

Dans quasiment tous les pays, la distribution initiale des revenus est « corrigée », principalement par des prélèvements fiscaux plus lourds sur les plus hauts revenus, par la distribution de revenus d’assistance sociale et par la gratuité des services publics.

- La taxation actuelle des principaux types de revenu.

-L’impôt sur le revenu des personnes physiques (IRPP) : peut s’élever à 45 % si on perçoit plus de 180000 euros.

-Les rémunérations des dirigeants de société s’ajoutent à leurs autres revenus et relèvent de l’IRPP.

-Les bénéfices des sociétés : le taux normal de l’impôt est de 25%.

-Les bénéfices industriels et commerciaux (BIC). Ils sont soumis à l’IRPP et le taux varie selon le chiffre d’affaires.

-Les Bénéfices Non Commerciaux (BNC) : (médecins, avocats, *, etc.) : taux de 45% à partir de 154.000 euros.

-Les Bénéfices agricoles (BA) : soumis à l’IRPP mais selon la moyenne des recettes annuelles.

-Les revenus de capitaux mobiliers (RCM). Ils sont soumis à un prélèvement forfaire unique de 12,8 %.

-Les plus-values immobilières : impôt sur le revenu * de 19% plus prélèvements sociaux de 18.6 % soit 37.06 %

-Les plus-values mobilières. Taxation forfaitaire unique (PFU) de 30%

- Les prélèvements sociaux (CSG, CRDS)

-La contribution sociale généralisée (CSG) ainsi que la contribution au remboursement de la dette sociale (CRDS) sont prélevées sur quasi tous les revenus d’activité et de remplacement. Le taux est de 11%

-Le prélèvement de solidarité : 7,5 %

-Les pensions de retraite sont soumises à un taux de CSG de 8,3 %.

-Les indemnités journalières de sécurité sociale sont soumises à la CSG au taux de 6,2 % et à la CRDS (taux de 0,5 %).

- Opinions sur le système fiscal français.

On peut être surpris de la diversité et de complexité des taxations. En principe c’est le revenu qui est taxé et sa source n’a, ici, en principe, pas d’importance sauf à supposer que cette diversité traduit l’action des groupes sociaux pour faire reconnaitre leur spécificité.

D’après l’enquête de la Cour des Compte publiée par « L’opinion des Français sur les prélèvements obligatoires », la majorité des personnes interrogées considère que le système fiscal de la France est plus complexe que celui des autres pays et qu’il est trop « élevé ».

Mais leur insatisfaction la plus forte concerne l’utilisation de l’argent public par l’Etat. Une majorité de Français estime qu’il est possible d’améliorer la qualité des services publics sans augmenter les prélèvements, voire en les réduisant et la confiance accordée à l’État dans l’utilisation des fonds publics est en net recul, passant de 33% en 2023 à 22% en 2025.

Un journaliste économique connu, Claude Weill, estime, après étude comparative, que la France n’est pas le pays le plus taxé du monde. Cette conclusion est partagée par de nombreux experts en fiscalité qui souligne que la perception de la taxation en France est souvent exacerbée par des comparaisons inexactes.

- Les revenus d’assistance sociale.

-Le RSA Revenu de Solidarité Active ; 600 euros à une personne seule et 1400 euros à une famille de 3 enfants.

-Allocations familiales : au moins 2 enfants. Elle varie de 36 à 482 par mois

-Aide personnalisé au logement ; elle s’élève au maximum à 14 296 € de revenus annuels, pour une personne.

-Aide à l’emploi : dépends des droits acquis et calculée sur la base des salaires perçus.

-Contrats Aidés

-Couverture Maladie Universelle Complémentaire (CMU-C) : une personne = 9 201 € par an ; un couple : 13 802 €.

-Prime à la naissance : 965,34 €. Allocation de base : 189,13 € par mois.

-Allocation aux Personnes Âgées (ASPA) : 961 € par mois pour une personne ; de 1 492,08 € par mois pour une famille.

-Adultes Handicapés (AAH) : 1042 par mois.

Aide au logement pour étudiant, aux Agriculteurs, aux Victimes de Violences Conjugales, Professionnels de la Culture

https://www.economie.gouv.fr/aqsmi/les-impots-pour-favoriser-la-reduction-des-inegalites

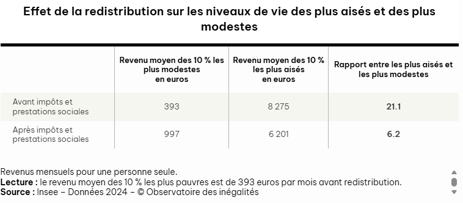

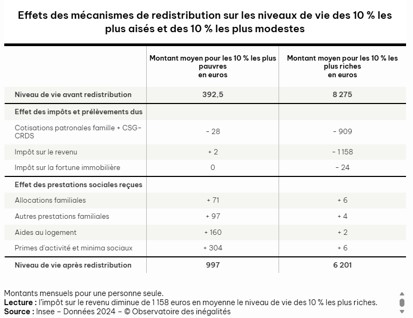

5 Effets de la redistribution hors services public.

Le tableau suivant montre l’effet considérable produit par les impôts :

Le tableau suivant estime les effets de la redistribution des prélèvements fiscaux d’une part et des prestations sociales d’autres part ; on voit que l’impôt est le facteur déterminant.

- Les effets de la gratuité des services publics.

On sait que les services publics gratuits ou subventionnés sont nombreux en France. On pense d’abord à la santé, à l’éducation et au déficit du régime des retraites ; mais il y a aussi des entreprises publiques (ex : SNCF) et des collectivités locales qui offrent des services subventionnés, voire gratuits.

Cette gratuité ou quasi-gratuité bénéficie aussi aux plus riches mais il est sûr qu’elle accroit nettement plus le niveau de vie des plus pauvres et contribuent fortement à la redistribution

Selon l’Insee, six Français sur dix bénéficient de cette gratuité, principalement les ménages les plus modestes et les plus de 65 ans.

Les prestations en nature, comme les dépenses de santé et d’éducation, contribuent à 53% à la réduction des inégalités, plus que les prestations sociales (40%).

La redistribution est, ainsi, fortement accrue.

En 2022, l’ensemble des transferts en nature individualisables représentent en moyenne 10 200 euros par an et par UC.

II est sûr que des services publics régaliens (armée, police, santé, éducation, etc.) sont indispensables et que sont nécessaires des services publics d’assistance sociale, permanents ou provisoires.

On sait que tous ces services sont financés par la VA des entreprises et, à défaut, par l’emprunt, ce qui peut freiner, voire arrêter le développement de potentiel de croissance.

Il y a donc un équilibre à trouver entre croissance et assistance.

En France, la quasi-totalité des hommes politiques réclament plus d’assistance alors que moins d’assistance inconditionnelle est manifestement nécessaire, en particulier dans les quatre domaines suivants :

-le travail : l’assistance doit être strictement liée à l’incapacité prouvée de travailler et, pour l’essentiel, conduire, en compensation, et, au moins, à travailler bénévolement dans les services publics proches de son domicile.

-les retraites : une retraite minimale doit être assurée à ceux qui n’ont pas ou pas assez cotisé et le lien avec l’évolution des prix doit être étroit.

-la santé : la dépense totale, ici aussi, doit être freinée en augmentant le « reste à charge » selon le revenu.

-l’école : ici aussi, il est nécessaire d’augmenter le « reste à charge » selon le revenu.

Le principe général devrait être que l’assistance sociale, monétaire ou gratuite (services publics), décroisse ou cesse avec le niveau de revenu et soit réservée à ceux qui en ont vraiment besoin.

Source : diverses

Autres articles sur ce thème

https://outilspourdiriger.fr/principes-organisateurs-de-leconomie/

https://outilspourdiriger.fr/les-echanges-exterieurs/

https://outilspourdiriger.fr/la-source-de-la-croissance-economique/

hhttps://outilspourdiriger.fr/le-financement-de-leconomie/

https://outilspourdiriger.fr/les-systemes-de-production/

Aucune reproduction ne peut être faite de cet article sans l’autorisation expresse de l’auteur. A. Uzan. 17/ 05/2026