Manager la multi-activité, c’est gérer un portefeuille d’activités, décider d’entrer dans une nouvelle activité ou sortir d’une activité, accroître ou réduire sa diversification pour améliorer sa rentabilité.

Cette rentabilité dépend, certes, du secteur d’activité exploité mais elle dépend plus encore de l’entreprise gestionnaire, de la capacité de cette dernière à trouver et exploiter des synergies.

L’avantage de se diversifier n’existe que si la valeur de l’entreprise est supérieure à la somme des valeurs des mêmes activités exercées sous propriété distincte.

Aussi l’objectif de manager la multi-activité n’est pas de maximiser la rentabilité de chacune de ses activités mais de maximiser celle du portefeuille d’activités même si cela exige qu’une activité ne soit pas rentable.

Ses concurrents boursiers sont les institutions qui peuvent assembler des portefeuilles similaires d’entreprises : en particulier les investisseurs en capital-investissement, les stratèges d’autres entreprises multi-activités et les fonds communs de placement.

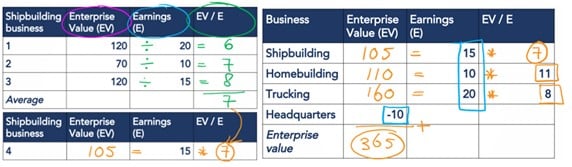

L’évaluation de ce type d’entreprise est difficile. On peut l’approcher par les cours de bourse ou par l’évaluation de la somme des valeurs des activités.

Cette dernière évaluation conduit à procéder comme l’indiquent les tableaux suivants :

-valeurs et bénéfices de quelques concurrents ressemblant le plus à chaque activité exercée ;

-nombre d’année de bénéfice à payer, en moyenne, pour atteindre la valeur de l’entreprise (7 années)

-valeur de l‘activité en multipliant le « multiple » par le bénéfice moyen de l’entreprise (105)

L’application de cette méthode aux trois activités exercées par l’entreprise donne la valeur de 365.

Si on réduit de cette somme la dette de l’entreprise on trouve un capital propre de 200 et, s’il y a, 20 actions par exemple, un revenu par action de 10.

Si alors on recoure à la valeur boursière de l’action, on peut constater une différence, en général en défaveur de la somme des parties.

Présentons les deux opérations principales de ce management de la multi-activité : la diversification et le désinvestissement

- La diversification

Manager la multi-activité, c’est l’entrée dans une nouvelle activité, ce qui conduit à se poser trois types de questions.

– celle de l’opportunité ;

– celle du choix de l’activité où entrer ;

– celle du comment entrer dans la nouvelle activité.

Une entreprise peut se résumer par les caractéristiques suivantes : ses clients (« qui »), son offre (« quoi ») et ses méthodes de production et de commercialisation (« comment »). Se diversifier c’est entrer dans une activité ayant de différents « qui » ou « quoi » ou « comment ».

Par ailleurs, l’entreprise peut créer cette activité ou l’acheter ou co-entreprendre avec les propriétaires en cours (échanges d’actions ou pas)

- La décision de diversification.

Elle est prise sur la base de la comparaison entre situation actuelle et situation future, en tenant compte du coût d’entrée (investissements ou coût de la mise en place d’une alliance, coûts supplémentaires d’acquisition).

Elle ne doit, en principe, être prise que s’il y a création de synergies ou saisie d’une aubaine qui rendent l’ensemble de l’entreprise plus rentable ou plus solide, etc.

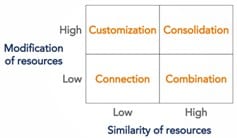

- Les sources de synergies.

Comme indiqué par la matrice ci-dessous, on peut repérer quatre types de sources, en croisant le degré de similarité des ressources et le degré de modification des ressources à faire.

L’objectif de cette matrice est de faciliter la recherche des synergies.

Voyons chacun des types possibles de sources de synergies.

La consolidation

C’est, en fait, éliminer les redondances (effectif, services, investissements) ; les ressources sont semblables et certaines doivent être supprimées (modification élevée).

La combinaison

C’est mettre en commun des ressources similaires sans qu’il soit nécessaire de beaucoup les modifier, pour atteindre une plus grande échelle, une capacité d’influence plus grande, etc.

La connexion.

C’est mettre en commun des ressources dissemblables pour faciliter leur utilisation conjointe (faible similitude des ressources, faible modification des ressources) ; par exemple, retenir une marque commune à différentes entreprises.

La personnalisation. (« customization »)

C’est modifier différentes ressources pour les faire mieux fonctionner ensemble (faible similitude des ressources, modification élevée des ressources) ; par exemple, créer un ensemble personnalisé de produits ou de services pour répondre aux besoins de clients ou relier la R&D des deux entreprises.

1.3. Les étapes de l’approche de la décision.

On peut repérer les trois étapes suivantes :

-Examiner la chaîne de valeur, le « qui », le « quoi », le « comment » pour repérer les synergies possibles.

On peut changer le « quoi » et le « qui » pour trouver de nouveaux clients mais, en général, c’est le comment qui est la source principale de synergies.

-Combler les lacunes en matière de ressources nécessaires pour intégrer la nouvelle activité.

Ces ressources peuvent être créées par l’entreprise, achetées à une autre entreprise ou résulter d’une association avec une autre entreprise.

-Identifier les partenaires possibles, si nécessaire.

Ce peut être des entreprises qui sont déjà actives dans la nouvelle activité et occupent toutes les étapes de la chaîne de valeur ; des spécialistes de la nouvelle activité mais qui ne réalisent qu’un segment de la chaîne de valeur ; ou des entreprises qui sont étrangères à l’activité nouvelle mais qui pourraient aider à son lancement.

1.4. Le choix de la modalité de réalisation.

On peut choisir entre créer (diversification organique) ou acheter ou intégrer une alliance (diversification inorganique).

Concernant la diversification inorganique, il est recommandé de commencer par une alliance sans échange de capital, car la prise de participation présente des avantages mais aussi des coûts.

Les avantages sont les suivants :

– la possibilité de forger des relations de travail étroites ;

– la coordination des actions entre partenaires ;

– l’incitation à la coopération ;

– l’accord sur le partage des gains.

Les coûts sont les suivants :

-ceux de la prise de contrôle total ou partiel ;

-ceux de l’incertitude sur la valeur de l’achat, sur la coopération, et surtout sur la motivation du personnel de l’entreprise plus ou moins reprise.

Concernant le choix entre la création et les autres modalités.

Créer les ressources nécessaires doit conduire à examiner si les ressources sont faciles à copier, facile à rattraper et faciles à remplacer, ce qui constitue autant de sources de fragilité de la création.

Par ailleurs, la création est généralement coûteuse et peut s’avérer plus coûteuse que l’acquisition.

- Le désinvestissement

Manager la multi-activité peut conduire à externaliser c’est-à-dire confier à d’autres la réalisation d’une partie de la chaîne de valeur ou à désinvertir c’est -à dire sortir de toute une activité.

Le désinvestissement (« divestiture ») peut prendre plusieurs formes :

-vendre ou céder (« sell-off ») ;

-rendre l’activité indépendante tout en gardant les contrôle (« spin-off ») ;

-accueillir de nouveaux investisseurs ;

-opérer une scission (« split-up »).

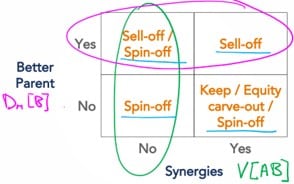

2.1. La décision de désinvestir

Elle est prise sur la base de la comparaison entre la situation actuelle et la situation future, en tenant compte du prix de la cession (vente) ou de la valeur de l’entreprise rendue indépendante (spin off).

On désinvestira s’il l’activité ne produit pas de synergie dans l’entreprise actuelle ou si un investisseur est prêt à payer plus que la valeur de l’activité (« meilleur parent »).

Le tableau ci-dessous croise ces deux critères et indique le meilleur choix de désinvestissement.

– s’il n’y a ni synergie ni « meilleur parent », opter pour une « spin-off » ;

– s’il y a des synergies et un « meilleur parent » le bon choix est de vendre ;

– s’il n’y a pas de synergies mais un « meilleur parent », on a choix entre la vente et la spin-off selon le prix que l’autre société est prête à payer ;

– s’il y a synergies mais pas « de meilleur parent », on peut chercher à donner à l’activité une certaine indépendance, , ou une pleine indépendance.

2.2. Les étapes de l’approche de la décision.

On peut repérer les deux étapes suivantes :

-Trouver des synergies en commençant par l’examen de la chaîne de valeur.

Une analyse rapide peut déjà générer des informations utiles mais surtout, à ce stade, une discussion avec les collaborateurs est nécessaire.

-Trouver le ou les meilleurs parents.

Ici, un meilleur parent est un investisseur disposé à payer pour l’activité plus que ce qu’elle vaut pour l’entreprise qui désinvestit, car cet investisseur peut créer plus de synergies.

On peut trouver ce meilleur parent dans l’un des trois groupes d’entreprises suivants :

– les entreprises déjà actives dans le secteur.

– les entreprises qui ne sont pas encore actives dans le secteur.

– les acheteurs financiers.

2.3. Le choix de la modalité de réalisation.

S’il y a synergies et meilleur parent décidé à acquérir, la modalité est claire.

Pour tous les autres cas, voir les recommandations de la matrice ci-dessus.

(Source: https://www.coursera.org/learn/corporatestrategy University of London UCL School of Management)

Pour d’autres articles sur le même thème :

https://outilspourdiriger.fr/la-strategie-de-lentreprise-multi-activites/

https://outilspourdiriger.fr/la-decision-de-se-diversifier/

https://outilspourdiriger.fr/la-strategie-dinternationalisation/

Aucune reproduction ne peut être faite de cet article sans l’autorisation expresse de l’auteur. A. Uzan. 26/03/2023.