Stratégie de l’entreprise multi-activités.

Stratégie 28 mars 2021 André UZAN

La stratégie de l’entreprise multi-activités doit viser une objectif particulier différent de celui des activités.

Chaque business doit être guidé par une stratégie adaptée mais la gestion du portefeuille d’activités exige aussi une stratégie pour guider son développement. C’est la stratégie de l’entreprise multi-activiétés.

Dans une entreprise multi-activités, le rendement de chaque activité ne dépend pas seulement de son secteur et de la pertinence de la stratégie particulière adoptée pour lui ; il dépend également de la stratégie de gestion du portefeuille d’activités dont il fait partie et les études montrent que ce dernier facteur est bien plus important que le premier.

On peut caractériser une activité par ses trois dimensions = le qui, le quoi et le comment. Pour qui, pour quels clients travaille-t-on ? Qu’offre-t-on ? Comment produit-on et commercialise-t-on ce que l’on offre ?

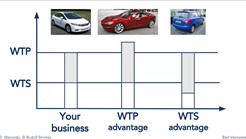

L’objectif de la stratégie d’activité est de maximiser l’avantage concurrentiel de l’activité, avantage qu’on peut décrire comme la différence entre la volonté de payer des clients (ou prix de vente) et la volonté de fournir des fournisseurs (prix de revient), comme l’illustre le schéma suivant :

WTP = willingness-to-pay = disposition à payer du client.

WTS = willingness-to-sell = disposition à fournir du fournisseur.

On peut avoir un avantage concurrentiel parce que la volonté de payer du client est plus grande ou parce que le prix de revient est plus faible.

L’objectif de la stratégie d’entreprise multi-activités est différent.

Votons ce qu’est cet objectif et comment on peut l’approcher avant d’examiner les critères d’allocation des ressources et la matrice du portefeuille synergique

- L’objectif stratégique de l’entreprise et l’approche de sa réalisation.

1.1. L’objectif stratégique.

L’objectif de la stratégie de l’entreprise multi-activité est différent ; il est de maximiser « l’avantage corporate », avantage qui peut être décrit comme la différence entre la valeur du portefeuille d’activités géré par une entreprise et la somme des valeurs des mêmes activités gérée sous propriété distincte. Il y a avantage corporate de l’entreprise chaque fois que la propriété commune produit plus de valeur que la propriété séparée.

Cet objectif de l’entreprise multi-activités ne peut être de maximiser l’avantage concurrentiel de chacune des activités parce que l’optimisation du portefeuille d’activités peut exiger de sacrifier tout ou partie de l’avantage concurrentiel d’une activité pour augmenter l’avantage « corporate », comme on le verra en détail plus loin.

C’est l’état-major de l’entreprise qui est responsable de cet avantage « corporate » et il se trouve en concurrence avec d’autres acteurs, externes à l’entreprise (autres états-majors d’entreprise) et internes (membres de son propre CA financeurs), souvent via le jugement de la bourse.

Les moyens de cette stratégie de l’entreprise multi-activités ou stratégie « corporate » sont double comme l’indique le schéma suivant :

– sélectionner le contenu du portefeuille (dans quelles activités être actif et pourquoi ; diversification, dessaisissement ?)

– organiser et animer le portefeuille d’activités pour optimiser ses résultats.

1.2. Une approche de l’avantage corporate (Sum-of-the-parts Analysis)

Il est quasi impossible d’évaluer exactement cet avantage « corporate » mais on peut approcher cette évaluation.

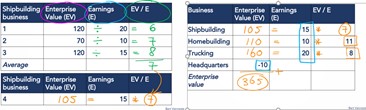

Les tableaux ci-dessus indiquent les recherches et calculs à faire pour estimer la valeur d’une entreprise comportant trois business : construction navale, construction habitation et transport routier.

Le premier travail est de trouver quelques entreprises mono-activité dans chaque secteur d’activité.

Le tableau de gauche donne les résultats trouvés pour 3 entreprises ne faisant que de la construction navale : valeurs (boursières ou autres) des trois entreprises ; dernier bénéfice connu ; multiple pratiqué (PER=Price Earning Ratio).

Pour évaluer l’activité construction navale, on retient la moyenne des multiples et on l’applique au dernier bénéfice connu= 7*15 = 105.

On procède de la même manière pour les deux autres activités et, après déduction des frais de l’administration centrale, on obtient une estimation de la valeur de l’entreprise, soit 365.

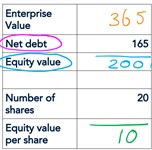

Comme indiqué dans le tableau ci-dessous, il reste à déduire les dettes de l’entreprise pour obtenir la valeur nette des capitaux propres et, connaissant le nombre d’action, déterminer la valeur de l’action, soit 10 à comparer à la valeur de l’action en bourse.

La bourse peut évaluer l’action à 10 ou à plus ou moins que 10 pour traduire son évaluation de l’avantage corporate de l’entreprise. Ce ne peut être qu’une approche de l’avantage corporate car on ne peut pas mesurer exactement les bénéfices que l’entreprise multi-activités aurait réalisés si elle avait géré chaque activité séparément.

Voyons maintenant sur quelles bases s’opère le contrôle du portefeuille d’activités et l’allocation des ressources

- Les modalités de contrôle du portefeuille d’activités et les critères d’allocation des ressources.

2.1. Les modalités de contrôle

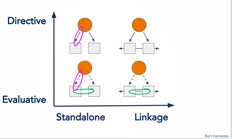

La direction générale de l’entreprise peut contrôler les composantes du portefeuille (activité ou filiale) de plusieurs manières et en particulier selon deux dimensions, comme l’indique le schéma suivant :

-selon le type de contrôle : contrôle directif, donnant des ordres ou émettant des approbations ou des vétos ; contrôle évaluatif portant sur les objectifs et les résultats de décisions prises librement par la composante.

-selon de degré de relation entre les composantes : autonomie de chaque composante par rapport aux autres ; collaboration encouragée par la Direction.

Ce qui peut donner quatre modèles de base de management du portefeuille existant.

Ainsi, la direction peut prendre des approches très différentes pour gérer ses activités, l’approche la plus appropriée dépendant des ressources clés et des synergies qui peuvent être partagées entre le portefeuille d’entreprises.

2.2. L’allocation des ressources.

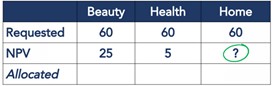

Imaginons une entreprise multi-activités X, active dans trois business : la beauté, la santé et la maison.

Prévisions faites par les activités et la direction, chaque activité demande 60 pour ses investissements de l’an prochain mais la direction prévoit de ne disposer que de 100 au total et doit donc choisir son allocation de ressources.

Loin des simplismes habituels dans ce domaine, plusieurs types de critères doivent être pris en compte.

2.2.1. Le critère de la rentabilité financière.

La première méthode à laquelle on pense est de prendre appui sur les taux prévus de rentabilité financière ; sur la valeur actuelle nette (VAN) (Net Present Value, NPV), valeur actualisée du flux de trésorerie engendré par l’investissement. Ces VAN sont indiquées ci-dessous et donnerait l’allocation suivante ; 60 – 0 – 40.

IL est clair que ce critère doit être considéré en premier et de façon basique mais d’autres types de préoccupation doivent aussi être pris en compte.

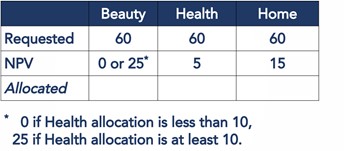

2.2.2. Le critère de l’incertitude du futur.

L’incertitude est traduite, ici, par un ? sur la rentabilité des investissements de la composante maison. On sait qu’il y a une probabilité de rentabilité mais on ne sait pas combien. Un compromis doit donc être trouvé entre le quasi certain et l’incertain et, comme nous l’apprend la matrice BCG, il faut financer des activités « dilemme » pour préparer le futur ; et on le fera d’autant plus que la croissance des activités beauté et santé se ralentit. On pourrait alors retenir une allocation 60 – 20 – 20.

Un autre critère aussi important que le critère financier doit aussi être pris en compte.

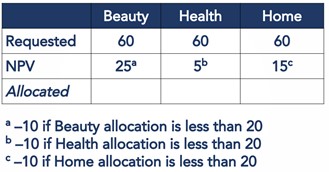

2.2.3. Le critère de la synergie

Le tableau ci-dessous introduit cette dimension nouvelle de la décision d’allocation des ressources.

La rentabilité de l’investissement dans l’activité beauté est liée à l’investissement dans l’activité santé comme l’indique le tableau ci-dessous.

Il est clair qu’il faut investir 60 dans la beauté, entre 10 et 20 dans la santé et le reste des 100 dans la maison.

On voit que la prise en compte des synergies peut changer considérablement les résultats.

2.2.4. Le critère social.

C’est aussi un critère qu’aucune entreprise ne peut négliger.

Le critère financier avait abouti, ci-dessus, à donner une allocation de 0 pour la santé.

Il est clair qu’une telle décision ne peut être prise sans évaluation de ses effets autres que financiers.

La perte de motivation qu’elle peut provoquer dans l’activité santé pourrait avoir des conséquences graves sur cette activité et sur sa collaboration avec les autres activités.

Imaginons qu’une analyse aboutisse aux résultats suivants traduisant, cette fois, les synergies sociales :

On peut trouver de multiples justifications à une répartition égale d’une partie de la dotation totale et par exemple 20 pour chaque activité. Cela fait, les autres critères reprennent leurs droits pour répartir les 40 restant.

- La matrice du portefeuille synergique.

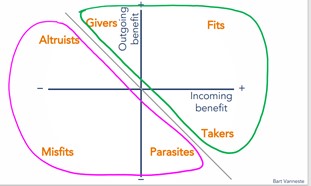

Constatant que la synergie entre activités n’est pas prise en compte dans les matrices classiques de stratégie (BCG, Mckinsey, etc.), les auteurs (B. Vaneste et P. Puranam) ont été conduits à construire un outil appelé la matrice du portefeuille synergique, parce que le portefeuille est composé d’activité ou d’entreprises qui ont des synergies entre elles.

Comme le montre le schéma ci-dessus, deux axes définissent cette matrice et la typologie des activités :

L’avantage « entrant » (Incoming benefit) est la valeur qu’une activité gagne ou perd du fait de l’appartenance au portefeuille. L’activité X a plus de valeur une fois dans le portefeuille que si elle était exploitée par une entreprise mono-activité ; ou, au contraire, elle perd de la valeur une fois ajoutée au portefeuille. Le choix a été pertinent ou pas.

L’avantage « sortant » (Outgoing benefit) est la valeur que les autres activités du portefeuille gagnent ou perdent du fait de la présence d’une activité. Une fois l’activité Y ajoutée au portefeuille, ce dernier prend plus valeur ou au contraire en perd.

Les synergies que génère une activité est la somme de l’avantage entrant et de l’avantage sortant ; elles sont positives si cette activité est située à droite de la diagonale, négatives à gauche.

C’est ainsi qu’on distinguer six catégories d’activité :

Les activités « pertinentes » (Fits) qui génèrent des avantages entrants et sortants positifs alors que les « Misfits » ne génèrent que des effets négatifs.

Les activités « contributrices » (Givers) et « Altruists ») qui génèrent des avantages en faveur du reste du portefeuille, en particulier les Givers.

Enfin, les activités « bénéficiaires » (Takers et « Parasites ») qui tirent bénéficient du portefeuille sans rien lui apporter, ce qui est surtout le cas des Parasites.

On a compris que la Direction doit prioritairement investir dans les activités situées à droite de la diagonale : Fits Givers, and Takers.

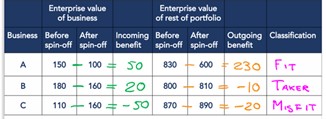

Eclairons cette présentation par un exemple chiffré :

Le tableau montre ce qu’est une activité Fit, Taker et Misfit en simulant une comparaison avant-après l’essaimage (spin- off) d’une activité.

Concernant l’activité A, l’essaimage produit de sensibles baisses de valeur de l’activité (-50) et du reste du portefeuille (-230), ce qui traduit les effets synergiques que l’activité essaimée produisait = 50 d’avantage entrant et 230 d’avantage sortant.

On peut voir que les effets sont inverses dans le cas d’une activité Misfits ; son essaimage provoque des hauses de valeurs traduisant la disparition des effets négatifs : 50 de disparition d’effets négatifs entrants et 20 de disparition d’effets négatifs sortants.

Concernant l’activité B, Taker, l’essaimage produit une réduction de valeur de l’activité mais un accroissement de valeur du portefeuille traduisant les effets qu’elle produisait avant son essaimage = +20 sur l’activité et -10 sur le portefeuille.

(Source: Coursera. Corporate Strategy. l’UCL School of Management; https://www.coursera.org/learn/corporatestrategy)

Pour aller plus loin : de nombreux articles de ce blog portent sur la stratégie et en particulier les suivants :

https://outilspourdiriger.fr/les-strategies-globales-denreprise/

https://outilspourdiriger.fr/les-outils-de-lanalyse-strategique-1/ 2 et 3.

https://outilspourdiriger.fr/la-strategie-dinternationalisation/

https://outilspourdiriger.fr/la-strategie-de-diversification/

https://outilspourdiriger.fr/approche-actuelle-de-la-strategie-2/

Aucune reproduction ne peut être faite de cet article sans l’autorisation expresse de l’auteur ». A. Uzan. 28/03/2021