Toute entreprise doit se doter d’un tableau de bord, ensemble d’indicateurs permettant de :

– vérifier, aussi souvent que nécessaire, si les objectifs sont bien en cours de réalisation ;

– déceler les écarts dangereux entre objectifs et réalisations ;

– rechercher l’amélioration des réalisations ou adapter les objectifs.

Cet outil de pilotage indispensable à toute entreprise (et décliné de façon pertinente pour chaque chef de service), est généralement appelé tableau de bord de gestion. Il peut être composé d’indicateurs particuliers choisis par l’entreprise (ventes, marge, CAF, etc.) mais il vaut mieux qu’il traduise le lien qui unit la totalité des opérations de l’entreprise : de la génération d’un bénéfice au besoin de crédit bancaire, en passant par les opérations de financement des investissements, etc.

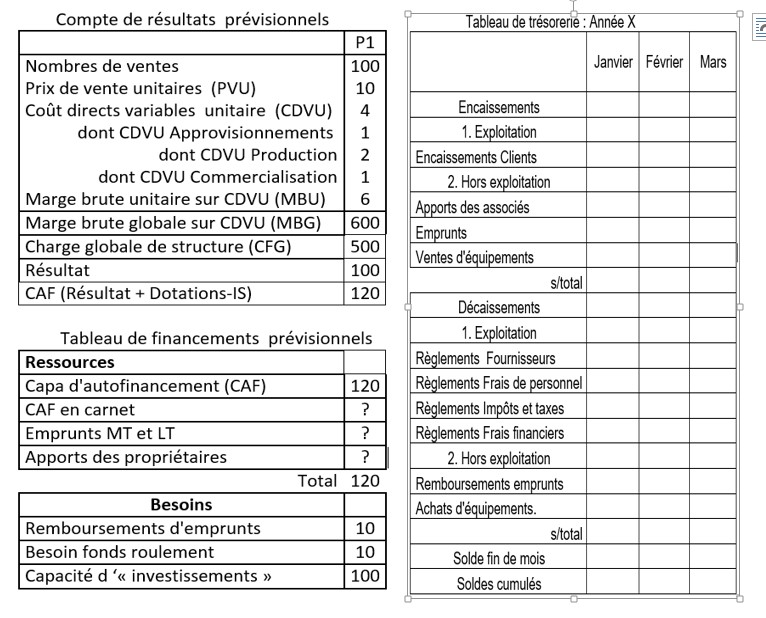

Au plan de l’entreprise, le tableau de bord conduit à suivre les prévisions-réalisations de 3 types de « compteurs » : un compte de résultats d’exploitation conçu pour la prévision, un tableau de financements, un tableau de trésorerie. Voici une présentation simplifiée de ces trois compteurs :

Pour l’exemple, on a retenu la situation la plus simple : un seul produit; pas de stock ni d’impôts sur les résultats et un suivi mensuel des réalisations jugé suffisant pour réagir à temps.

-Pour établir les prévisions et suivre les réalisations des résultats d’exploitation, on prend appui sur les 2 points « fixes » disponibles que sont, d’une part, les coûts directs variables unitaires (CDVU) et d’autre par les charges de structure globales ou charges fixes globales (CFG).

(Voir les articles : https://outilspourdiriger.fr/comprendre-les-outils-comptables-1/

https://outilspourdiriger.fr/utiliser-les-outils-comptables-2/

https://outilspourdiriger.fr/esquissetableaude-bord/

Ainsi, le compte de résultats « prévisions-réalisations » compare tous les mois : le nombre des vente, le PVU, les CDVU, les CFG (y compris les amortissements et provisions), le résultat avant impôt, la Capacité d’autofinancement (CAF).

-Pour établir les prévisions et suivre les réalisations de financement à moyen et long terme, le tableau de financements indique ce que l’entreprise a fait ou peut faire de sa CAF une fois pris en compte les emplois obligés (remboursement des emprunts, besoin de fonds de roulement) ; et, éventuellement ce qu’elle doit emprunter pour faire face à ses obligations ou choix de financement.

-Pour établir les prévisions et suivre les réalisations de ressources et besoins de trésorerie, on tient le tableau de trésorerie.

Disposer d’un tel tableau de bord donne une vue d’ensemble complète des activités de l’entreprise et des liens qui unissent les résultats entre eux mais cela ne veut pas dire que tous les indicateurs sont également importants.

Il y a des indicateurs –clés qui doivent être étroitement surveillés et d’autres indicateurs qui sont des conséquences des premiers.

Ainsi le « compte de résultats » comporte l’ensemble des indicateurs clés les plus importants puisqu’il concerne la génération du résultat d’exploitation : on se concentrera sur le lien « PVU-nombre de ventes » ; sur les facteurs du coût direct variable (CDVU) ; sur le lien « nombre de vente-coûts fixes globaux (CFG) ».

Le tableau de financement conduit à se concentrer surtout sur le lien « CAF-investissements ».

Le tableau de trésorerie ne fait que traduire les effets des indicateurs ci-dessus mais présente la caractéristique de pouvoir entrainer la cessation d’activité.

Précisons chacun des indicateurs clés retenus avant de montrer en quoi le tableau de bord retenu constitue un bon modèle de simulation.

- Le lien « prix de vente – nombre de vente ».

On connait les relations classiques et ambivalentes entre prix et nombre de ventes (élasticité négative de la demande au prix mais aussi élasticité positive pour les produits de luxe ou de première nécessité) mais ces relations ne s’appliquent pas classiquement au début de l’activité de la startup ; les clients sont alors peu nombreux, conquis un à un, motivés principalement par l’attrait de l’offre innovante mais pas prêts, cependant, à accepter n’importe quel prix.

Le prix que la startup peut, alors facturer varie entre un maximum et un minimum :

Le prix minimum est le coût direct variable ou CDVU ; c’est le prix d’essai, de « pénétration », qui vise des objectifs particuliers et ne peut être que de courte durée.

Le prix maximum est celui qui prend en compte tous les avantages apportés au client : amélioration de ses ventes et de sa réputation et/ou réduction de ces charges variables ou fixes.

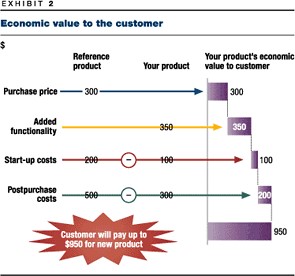

On peut estimer ce maximum en partant de que coûte au client l’utilisation de l’offre en cours (prix et coût de référence) et en ajoutant la valeur des avantages internes et externes apportés par l’offre nouvelle, comme le montre le schéma ci-dessous :

http://www.mckinsey.com/insights/strategy/delivering_value_to_customers

Au prix de référence de 300, on ajoute les avantages supposés externes de 350 et les avantages internes de 300 soit un prix maximum de 950. En fait ce prix est maximum parce qu’alors, pour le client, les deux offres se valent. Il faut donc réduire ce prix pour être choisi et pratiquer soit un prix proche, prix d’écrémage, en ne retenant que les clients les moins sensibles au prix, soit un prix nettement plus faible, prix de pénétration, pour élargir la clientèle possible, soit un système de discrimination par les prix, soit une politique de partenariat commercial.

Concernant la discrimination, on peut adopter une de formes suivantes :

– facturer un prix différent à chaque client en négociant un contrat particulier ;

– pratiquer des remises sur quantités ou des tarifications non linéaires (minoration de prix dès dépassement d’un seuil) ;

– mettre en place un programme de fidélité ou un système de récompenses

Quant au partenariat commercial, il conduit à rechercher un distributeur que l’offre nouvelle peut intéresser parce qu’elle peut rajeunir sa gamme de produits, élargir sa clientèle, rajeunir son image de marque, etc. Cela conduira, probablement, à laisser au partenaire une marge commerciale et donc à réduire son PVU mais cette réduction peut être compensée par l’accroissement du nombre de client et la réduction, voire l’annulation, du CDVU de commercialisation.

On voit que des optimisations doivent être faites dans ce domaine : entre tarifications, partenariats et nombre de vente.

- Les facteurs du coût direct variable unitaire (CDVU)

Les facteurs déterminants peuvent être regroupés en trois groupes : le nombre de vente et l’équipement ; la compétence et la productivité du personnel ; le choix entre faire et faire-faire.

C’est d’abord l’ensemble « nombre de vente et l’équipement » qui sont les déterminants principaux ; la taille de la série de produits à fabriquer, la mécanisation pertinente de la fabrication, sont les facteurs principaux directs du CDVU de production mais aussi les facteurs indirects des autres CDVU par effets d’échelle.

La compétence du personnel détermine la composition pertinente des produits et les modalités les plus efficaces de réaliser les approvisionnements, la production et la commercialisation.

Le choix entre faire ou faire faire, entre produire ou sous-traiter ou acheter, est particulièrement important pour une startup aux ressources financières initiales limitées.

Ici, aussi, des optimisations sont nécessaires : entre CDVU et charges fixes globales (personnel et équipement) et entre faire et faire-faire.

- Les facteurs des coûts fixes globaux (CFG)

Les CFG sont principalement composés des frais de personnel et des frais d’utilisation des équipements (amortissements).

Leurs caractéristiques est qu’ils sont à la fois facteurs de réduction des CDVU (et de l’accroissement de la marge brute unitaire) et facteurs de réduction du résultat.

On a vu ci-dessus que la qualité du personnel et la pertinence de l’équipement peuvent réduire les CDVU et accroître la marge brute unitaire ; on peut aussi ajouter que la qualité du personnel est le facteur déterminant du PVU, et, donc, que le personnel et l’équipement peuvent accroître la marge brute globale. Par contre, les CFG peuvent « absorber » une grande part, voire plus que la totalité, de cette marge bute globale.

Ici, comme ailleurs, des optimisations doivent être faites entre le PVU, les CDVU et les CFG ; entre personnel, équipement, sous-traitance, résultat, et, par suite, capacité de financer le futur….

- Le lien entre CAF et investissements.

La capacité d’autofinancement ou CAF est égale à la somme du résultat d’exploitation (net d’impôt sur les bénéfices) et des dotations aux amortissements et provisions (incluses dans les charges globales fixes mais ne donnant pas, généralement, lieu à déboursements)

C’est la capacité de rembourser les emprunts, de faire face aux écarts entre sorties et entrées d’argent, et surtout d’autofinancer les investissements.

Une insuffisance de CAF condamne à soumettre l’investissement, outil du développement futur, à l’accord des prêteurs a priori méfiants devant les menaces qui pèsent sur la capacité de rembourser de l’emprunteur.

Ici, l’optimisation se fait par choix entre deux options :

-s’endetter pour financer les investissements, les recrutements, les innovations et, donc, les baisses futures de CDVU, au risque de ne pas être capable de rembourser ;

-limiter le financement de ses investissements, etc. à la hauteur de sa CAF disponible et, donc, limiter ses chances de croître, voire réduire ses chances de résister à la concurrence.

- Le modèle de simulations, prévisions, réalisation.

Les deux comptes ci-dessus composant principalement le tableau de bord, placés dans un tableur, constituent, en fait, un modèle de simulation, prévisions, réalisations.

La « fixité » des CDVU et des CFG permettent de déterminer très rapidement le résultat et la CAF et à partir de là, établir le tableau de financement, et en particulier la CAF disponible.

Notons qu’en matière de prévisions, on peut « remonter » le tableau à partir d’un objectif de CAF disponible à réaliser et prévoir la CAF totale à obtenir, la MBG objectif et la combinaison « PVU-Nbre de ventes » nécessaire.

Si on veut une CAF de 120 pour investir 100, il faut une marge brute globale de 600, soit une combinaison « Prix-nombre de vente » de 100*6 ou 120*5 ou 86*7, etc.

Notons, enfin, qu’il est alors plus facile d’optimiser en simulant :

– des hypothèses relatives aux effets du partenariat commercial sur la MBG: baisse de PVU contre hausse du nombre de ventes, à CDVU donné.

– des hypothèses de relations entre accroissements de charges fixes globales (personnel et équipement) et baisse de CDVU ; ou des hypothèses entre faire et faire-faire : accroissement éventuel du CDVU contre baisse des CFG.

-des hypothèses sur les effets des investissements : accroissement des CFG et remboursements des emprunts (réduction de CAF disponible) ; réduction de CDVU et accroissement de ventes à prix donné ou de ventes à prix réduit.

Aucune reproduction ne peut être faite de cet article sans l’autorisation expresse de l’auteur ». A. Uzan. 11/05/2020