Tester le modèle d’affaires de sa PME, c’est se poser des questions sur la robustesse du modèle face aux risques extérieurs, sur son attractivité sur les prospects, sur sa rentabilité et son financement et sur son organisation.

Un modèle d’affaires décrit comment une entreprise crée de la valeur pour ses clients et en capture une partie (bénéfice).

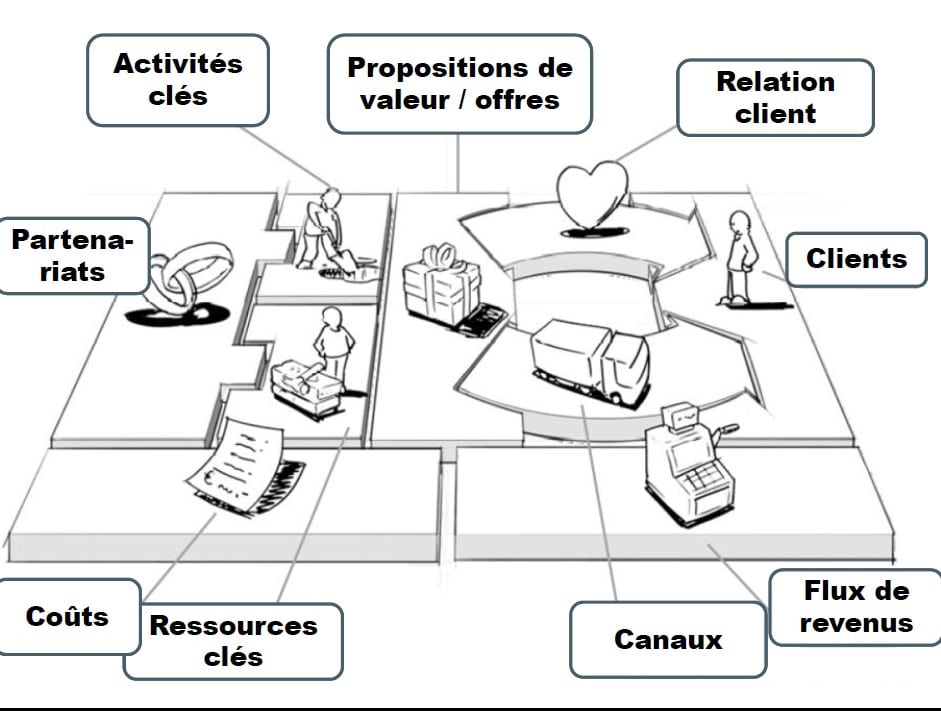

Comme illustré par le graphique ci-dessus, l’entreprise est un « transformateur » d’entrées provenant de partenaires extérieurs en sorties destinées à des clients, après transformation par des activités utilisant des ressources ;

C’est, aussi, un flux de revenus généré par les sorties « face » à des coûts générés par les entrées, les ressources et les activités.

Le schéma distingue bien les deux ensembles principaux de pièces qui constituent l’entreprise et les relations qui lient les ensembles :

-l’ensemble de droite indique que le flux de revenu résulte d’une offre (proposition de valeur), à un segment de clients, en recourant à des canaux de distribution et en établissant des relations avec les clients ;

-l’ensemble de gauche indique que les coûts résultent de toutes les activités de l’entreprise ; des fournitures livrées par des partenaires extérieurs et de l’utilisation des ressources humaines et techniques.

Il s’agit d’un « modèle » de l’entreprise, d’une représentation simplifiée composée de variables déterminantes et de variables déterminées, d’actions à entreprendre et de résultats à espérer ; et son intérêt majeur est de servir de guide à tout constructeur de modèle d’affaires en « l’obligeant » à s’interroger sur les choix possibles de chaque variable et sur la cohérence de ses choix.

Une entreprise ne vit pas en vase clos ; son environnement sociétal peut changer et créer, à termes plus ou moins courts, des risques sur la pertinence du modèle d’affaires en cours. Il faut avoir un outil qui facilite le repérage des sources de changements et permette l’analyse des impacts. Le modèle PESTLE est ici le plus pertinent.

Les changements voulus ou subits peuvent aussi provenir de l’environnement concurrentiel et faire varier l’attractivité de l’entreprise sur les prospects et clients. Les outils d’analyse sont, ici, divers.

Enfin les changements voulus ou subits peuvent venir de l’organisation et du fonctionnement de l’entreprise et affecter sa robustesse financière. Ici, il faudra recourir à des outils comptables et organisationnel.

Reprenons chacun des points à examiner pour tester le modèle d’affaires de sa PME

- La résilience du BM au regard de son environnement extérieur.

PESTEL est un acronyme, qui signifie politique, économique, sociologique, technologique, environnemental et légal. C’est la liste des types de facteurs environnementaux, sociétaux, qui peuvent influencer (positivement ou négativement) une entreprise.

Le facteur politique recouvre la stabilité gouvernementale, la politique fiscale, la protection sociale, etc.

Le facteur économique recouvre l’évolution du PNB, le taux d’intérêt, la politique monétaire, l’inflation, le chômage.

Le facteur sociologique recouvre la démographie, la distribution des revenus, la mobilité sociale, les niveaux d’éducation, l’attitude de loisir et de travail, etc.

Le facteur technologique recouvre les dépenses publiques en R&D, les investissements privés en technologie, la vitesse de transfert technologique, le taux d’obsolescence, etc.

Le facteur environnemental recouvre les lois sur la protection de l’environnement, le retraitement des déchets, la consommation d’énergie, etc.

Le facteur légal recouvre les lois sur les monopoles, le droit du travail, les lois sur la santé, les normes de sécurité,

Dans chacun de ces domaines, des changements peuvent intervenir et affecter l’entreprise négativement ou positivement.

Il faut donc surveiller ou faire surveiller ce qui surgit ou tend à surgir dans chacun des domaines, évaluer l’impact du changement et se préparer à s’y adapter.

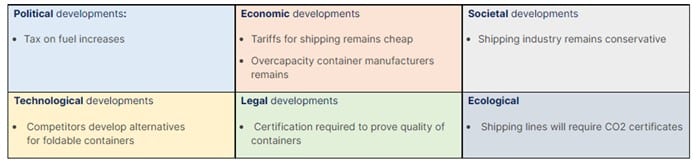

Voici un exemple d’analyse PESTEL.

L’entreprise Holland Container Innovations (HCI), startup fondée en 2008, a développé un conteneur pliable pour le transport international, conteneur qui réduit les coûts de transport et les émissions environnementales, etc.

L’entreprise est restée une entreprise de R et D, faisant construire son produit en Chine sous licence, vendant son produit à une société de crédit qui le loue aux compagnies maritimes. La startup a, aussi, quelques agents de vente payés à la commission.

Une analyse PESTLE révèle les impacts prévisionnels sur le modèle d’affaires de Holland Container Innovations

Certaines tendances sont favorables (économique) mais beaucoup sont défavorables.

- L’évolution de l’attractivité sur les prospects et clients.

C’est l’indicateur le plus important de la pertinence et de robustesse d’un modèle d’affaire. L’entreprise a été créée pour servir des prospects et clients et disparaît si elle échoue dans cette mission.

Les indicateurs à suivre, ici, sont très nombreux et nous n’en retiendrons que les principaux suivants :

-l’évolution du chiffre d’affaires en euros constants (éventuellement par segment) ;

-l’évolution de nombre de clients et du « panier d’achats » moyen (éventuellement par segment) ;

-l’évolution de la part de marché ;

-L’évolution du taux de fidélité des clients ;

-L’évolution du nombre de prospects intéressés (intérêt porté à l’offre) en ligne ou en dur ;

-L’évolution du taux de conversion des prospects en clients ;

-L’évolution de l’opinion des distributeurs et des vendeurs sur l’offre.

Ces indicateurs disent clairement et de façon précoce comment évolue l’attractivité de l’entreprise et peuvent suggérer les lignes d’action à entreprendre.

- L’évolution de la rentabilité et de la solidité financière de l’entreprise.

Il est clair, ici, que les outils comptables sont les plus pertinents, en particulier s’ils sont construits et utilisés pour la prévision.

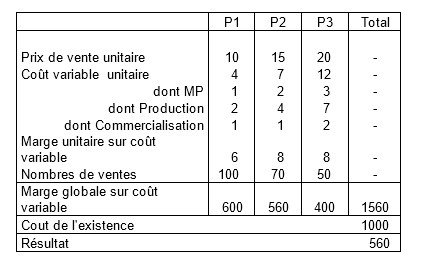

3.1. Le compte d’exploitation (ou compte résultats) qui facilite la prévision.

Il présente l’avantage de prendre appui sur les coûts fixes (qui ne varient pas avec la quantité) : prix de vente, coût variable, charges de structure (coûts de l’existence).

Dans le tableau ci-dessus on a décidé de fabriquer et de vendre 3 produits (P1, P2, P3) ;

-à des prix de vente respectifs de 10 -15 – 20 et dans des quantités de 100 -70 -50

-à des coûts variables respectifs de 4 -7-12 ;

-avec une charge de structure (coûts de l’existence= local, équipements, personnels permanents, etc.) de 1.000.

La marge globale qu’on pourra probablement dégager = marge unitaire x nombres de ventes serait de 1560 (6 x 100 + 8 x 70 + 8 x 50) et le résultat sera de 560.

Placé dans un tableur, le « modèle » de prévision ainsi construit peut servir pour toute simulation et recherche d’optimisation.

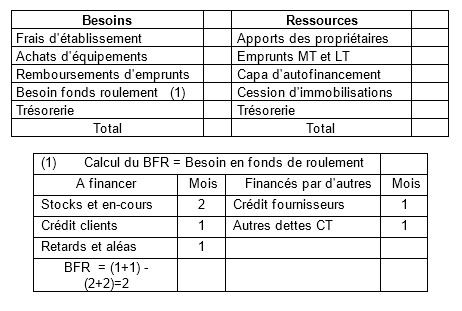

3.2. Les besoins et ressources de financement prévisionnels

Les besoins de financement.

Ils vont résulter essentiellement des investissements nouveaux à faire, des remboursements d’emprunts venant à échéance et de l’accroissement éventuel des besoins de fonds de roulement et de trésorerie minimale.

Le besoin de fonds de roulement (BFR) résulte de la nécessité de financer le cycle « achats – production – stock – livraison – délai de paiement accordé au client “ avant de percevoir une recette ; la durée du cycle détermine l’ampleur du BFR nécessaire mais ce dernier peut être réduit par le délai de règlement qui est accordé par les fournisseurs, les Assedic et l’Etat ou par les avances ou acomptes payés par les clients.

Comme indiqué dans le tableau ci-dessus, on peut en faire la prévision ainsi, par exemple : s’il faut en moyenne 2 mois de CA en stock et 1 mois de CA pour le crédit accordé aux clients et si je peux espérer 2 mois de crédit pour régler mes fournisseurs (ce qui correspond par exemple à 1 mois de CA) et un mois de CA pour mes dettes sociales et fiscales, mon BFR moyen sera de : (2+1) – (1-1= 1 mois de CA.

En général ce BFR varie comme l’activité de l’entreprise mais un BFR minimum est indispensable et représente un besoin de financement permanent qu’il faut financer par des capitaux permanents.

Les ressources de financement.

Les ressources peuvent provenir de l’apport des propriétaires, de la capacité d’autofinancement (CAF= bénéfice + amortissements) générée par l’exploitation de la période, de la cession d’immobilisations et des emprunts bancaires.

Il est clair que les financements extérieurs seront d’autant plus nécessaires que les besoins de financement sont élevés et que la mise de fonds personnelle est faible. On sait aussi que les financements extérieurs sont d’autant plus faciles à obtenir et l’endettement d’autant moins risqué que la CAF est forte puisque c’est aussi une capacité de remboursement des dettes.

L’équilibre financier de la période

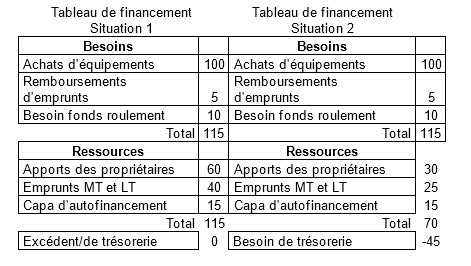

Ainsi conçu, le tableau de financement permet de prévoir les difficultés à venir, comme le montre l’exemple ci-dessous :

L’entreprise prévoit les besoins de financement suivants = 100 + 5 +10 = 115, principalement des immobilisations

« longues » (lentes à se transformer en monnaie) :

Dans la situation 1, l’entreprise réunit les 115 nécessaires avec des financements longs : l’équilibre est convenable, voire confortable ; il se peut que l’entreprise ait un besoin de trésorerie mais ce ne sera qu’un besoin passager.

Dans la situation 2, l’entreprise ne réunit que 70 en financements longs et va donc être obligée de recourir à des financements courts (découverts, etc.) systématiques, courant alors de forts risques d’insolvabilité.

- L’évolution du fonctionnement de l’entreprise.

L’attractivité commerciale est le principal facteur du succès mais pas le seul ; la qualité et la motivation des collaborateurs, la qualité de l’équipement et la qualité de la coordination du travail collectif sont tout aussi importants car ils déterminent les coûts de production.

Les questions doivent porter sur les points principaux suivants :

-l’équipement et le nombre de collaborateurs de l’entreprise sont-ils proches de ceux du leader du marché ?

-la motivation et l’engagement du personnel sont-ils forts ou faibles, en progression ou en régression ?

-les dysfonctionnement des processus allant des approvisionnements à la livraison de l’offre sont -ils nombreux et graves ?

(Source : https://learning.edx.org/course/course-v1:DelftX+BMI.3x+2T2021/home )

Pour d’autres articles sur le même thème :

https://outilspourdiriger.fr/valider-son-modele-daffaire-2/

https://outilspourdiriger.fr/outils-nouveaux-pour-modele-daffaire/

https://outilspourdiriger.fr/types-de-modeles-daffaire-1-hors-ligne/ et en ligne

https://outilspourdiriger.fr/linnovation-de-modele-daffaire-lapproche-hec/

https://outilspourdiriger.fr/construire-et-changer-son-modele-daffaire/

Aucune reproduction ne peut être faite de cet article sans l’autorisation expresse de l’auteur. A. Uzan. 15 /01/2023.