Outils nouveaux pour modèle d’affaire.2

Valider son modèle d’affaire, c’est vérifier la validité des hypothèses admises lors de la conception.

Le modèle d’affaire est la configuration des choix d’objectifs et de moyens qui déterminent la façon dont une entreprise crée de la valeur et en capture une partie comme profit.

La conception de ce modèle comme sa rénovation constituent un problème complexe où le vécu comme le souhaité sont incertains, où les solutions sont multiples sinon inconnues et où les choix exigent la collaboration en créativité d’hommes de multiples expertises et expériences.

Bien que ce blog présente, dans ce domaine, une importante quantité d’outils de nature à aider à comprendre et agir, il est apparu nécessaire d’ajouter les outils développés par la plus importante des universités publiques des Pays-Bas, l’université de technologie de Delft, TU Delft. Ces outils sont présentés dans une série de quatre moocs edX intitulés « Business Model Innovation » ; ils sont également publiés dans un site fondé par l’Union européenne https://www.businessmakeover.eu/platform/envision/tool-overview.

L’idée de base de ces chercheurs est que, dans les modèles d’affaire d’aujourd’hui, la technologie, technologie numérique en particulier, et les partenariats sont devenus des points cruciaux qui méritent une attention nouvelle.

Le premier article consacré à leur apport (https://outilspourdiriger.fr/outils-nouveaux-pour-modele-daffaire/) a présenté leur canevas de modèle d’affaire « STOF » et de nouveaux outils de conception (« Chapeaux à penser » et matrice d’évaluation des partenaires)

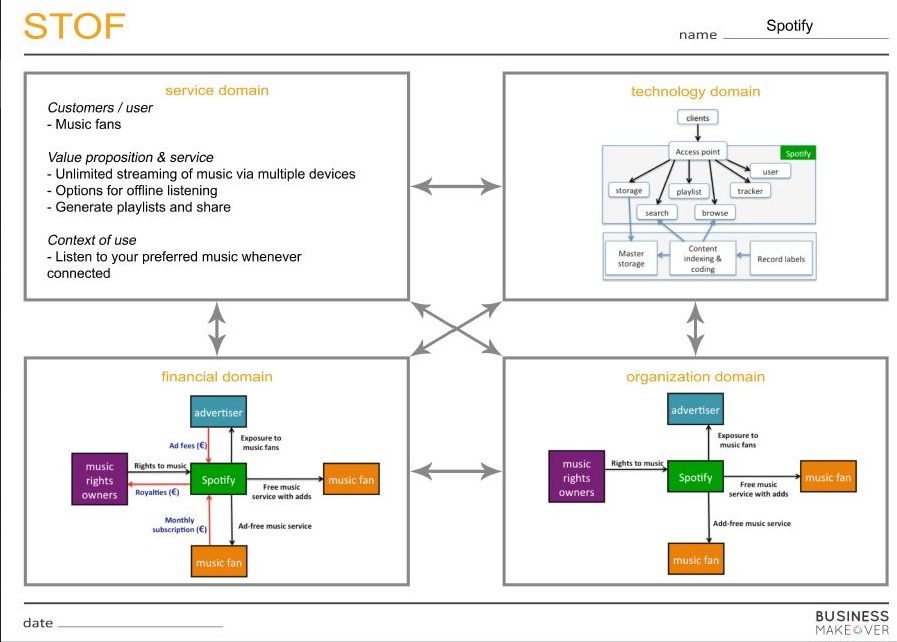

Source : Business MakeOver, le modèle STOF de Spotify.

STOP est un acronyme, où chaque lettre représente un domaine du modèle

S = représente le domaine de la proposition de valeur et des segments visés de clientèle.

T = désigne le domaine de la technologie et des TIC en particulier.

O = représente le domaine de l’organisation, organisation interne et organisation des partenariats.

F = désigne le domaine des finances : coûts, revenus et autres problèmes financiers.

Comme dans tout modèle, ce sont les cohérences intra et inter-domaines qui priment mais, ici, une attention privilégiée est donnée à la technologie, qui est souvent le cœur du problème, et aux partenariats qui sont devenus incontournables.

En principe, le schéma est à lire et le modèle à construire dans le sens des aiguilles d’une montre ; on part de l’opportunité repérée de proposition de valeur (désirabilité) ; on vérifie que la technologie nécessaire est disponible et que les partenariats nécessaires sont réalisables (faisabilité) ; et enfin, on vérifie que les conditions financières sont acceptables (viabilité). En réalité, c’est un processus itératif.

Concevoir la cohérence de chaque domaine et la cohérence de l’ensemble est un processus complexe mais qui ne représente que la première étape de l’élaboration d’un modèle d’affaire ; à ce stade, en effet, on a nécessairement admis un grand nombre d’hypothèses qu’il faut vérifier.

Le présent article est consacré aux outils de validation du modèle conçu (mooc « Business model testing »).

Tester la pertinence et la validité du modèle conçu conduit, disent les auteurs, à explorer les trois types de question suivantes ;

– Quelle est la pertinence et l’attractivité de la proposition de valeur ?

– Quelle est la rentabilité financière du modèle ?

– Quelle est la viabilité du modèle dans le temps ?

- Pertinence et attractivité de la proposition de valeur.

On sait qu’ici la clé du succès réside d’abord dans la capacité du produit à apporter une meilleure solution à un problème ; puis dans l’identification du segment de clientèle potentielle et enfin dans l’ajustement des attributs du produit ou du service aux attentes de ce segment.

Les auteurs ne développent pas ces points avec précision ni longuement mais citent les opérations nécessaires ainsi que les méthodes et les outils utiles :

-la nécessité de tester et d’améliorer la proposition de valeur auprès de quelques clients potentiels choisis ;

-la nécessité de définir le segment initial de clientèle à démarcher et la ou les combinaisons d’attributs du produit à promouvoir.

Les méthodes et outils utiles sont celles de la segmentation et de la construction du persona.

Ils préconisent plusieurs méthodes utiles à la segmentation comme à la définition de la bonne combinaison des attributs du produit ou service et, en particulier, l’analyse conjointe, conjointe parce qu’elle postule que c’est l’effet conjoint de plusieurs attributs qui détermine le niveau de préférence d’un produit.

C’est une méthode permettant d’identifier les préférences des prospects en matière de caractéristiques d’un produit et, ainsi, d’identifier les caractéristiques auxquels ces prospects sont les plus sensibles et réceptifs. Elle consiste à soumettre quelques combinaisons choisies d’attributs à un panel de prospects.

Elle peut aussi servir de base à la segmentation selon les attentes des prospects quant aux attributs.

Pour identifier les préférences on peut aussi proposer des scénarios (méthode des scénarios) ou des « vignettes » ou situations hypothétiques.

- Rentabilité et solidité financière du modèle.

Abordons chacun des deux aspects.

2.1. La rentabilité de l’exploitation.

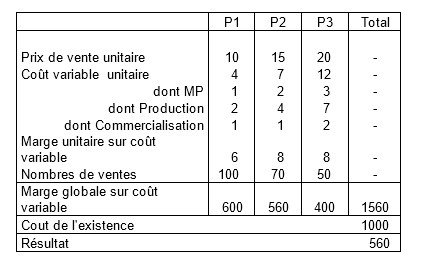

En matière de conception, le besoin est de pouvoir rapidement estimer la rentabilité probable de tel ensemble de prévisions et, ainsi, de faire des simulations et des optimisations.

On sait qu’il faut recourir aux outils comptables mais uniquement à ceux qui permettent et facilitent la prévision en offrant des points « fixes » sur lesquels s’appuyer et des « liens » entre charges et activité.

On sait, ainsi, que toute entreprise encoure des charges quasi sans lien avec l’activité : ce sont les coûts de l’existence ou charges globales dites fixes. D’autres charges, par contre, sont plus ou moins étroitement liées à l’activité ; par exemple la consommation électrique d’une machine et on dira alors qu’il s’agit d’une charge variable ; d’autres, enfin, sont fixes pour partie et variables pour le reste.

L’intérêt principal de ce type de classement des charges est le suivant :

– la charge globale est fixe pour une plage de niveaux d’activité. Notons que plus l’activité se développe plus se réduit cette charge par unité de produit (économie d’échelle).

– la charge globale variable avec l’activité est, en réalité, une charge unitaire quasi fixe.

Ces deux points fixes sont autant de points d’appuis précieux pour la prévision et permettent de construire le tableau suivant !

Source : https://outilspourdiriger.fr/utiliser-les-outils-comptables-2/

Avec ces hypothèses de prix de vente, de coûts variables unitaires et de nombre de ventes, on peut facilement déterminer la marge globale sur coût variable et la rapprocher des coûts de l’existence pour définir le résultat probable ou possible.

Placé dans un tableur, le « modèle » de prévision ainsi construit peut servir pour toute simulation et recherche d’optimisation.

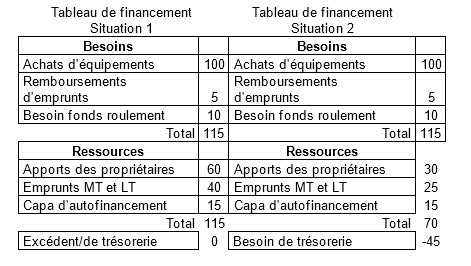

2.2. L’équilibre financier

Dans les charges globales fixes sont incluses les valeurs de la dépréciation des équipements (dotations aux amortissements) et celles de la dépréciation éventuelle d’autres biens ou les risques de charges futures probables (dotations aux provisions) charges réduisant le bénéfice mais qui ne sont, en fait, payées à personne et ne donnent pas lieu à sortie d’argent.

Du point de vue financier, le montant des ressources financières que l’on peut dégager de l’exploitation pendant une période, est la somme du bénéfice net d’impôts et des amortissements et provisions. C’est la capacité d’autofinancement de la période ou CAF.

Le tableau de financement permet de prévoir tous les besoins et toutes les ressources de financement pour une période et surtout oblige à respecter l’équilibre global.

Voici deux situations prévisionnelles très différentes :

Source : https://outilspourdiriger.fr/utiliser-les-outils-comptables-2/

Dans la situation 1, l’entreprise réunit les 115 nécessaires avec des financements longs ; l’équilibre financier est convenable, voire confortable.

Dans la situation 2, l’entreprise ne réunit que 70 en financements longs et va donc être obligée de recourir à des financements courts (découverts, etc.) systématiques, courant alors de forts risques d’insolvabilité.

Placé dans un tableur, le « modèle » de prévision ainsi construit peut servir pour toute simulation et recherche d’optimisation.

Nb : le lecteur qui voudra creuser un peu ce type de question trouvera dans ce blog les 2 articles suivants :

« Comprendre les outils comptables. 1 », « Utiliser les outils comptables. 2. »

- Viabilité du modèle dans le temps.

Pour toute entreprise, l’environnement et son évolution sont sources de menaces et d’opportunités qu’il faut percevoir et comprendre pour agir. Sur ce terrain, les outils d’analyse sont nombreux : modèle PESTLE, modèle des 5 forces de Porter, modèle d’analyse de la concurrence, modèle du Stress Test de la TU Delft.

Présentons rapidement ces modèles en précisant qu’on peut trouver des présentations détaillées et des exemples dans le site https://www.businessmakeover.eu/platform/envision/tool-overview.

3.1. Le modèle PESTLE.

Il recense les six types de facteurs qui peuvent menacer un modèle d’affaire ou faire apparaître des opportunités nouvelles. Ce sont les premières lettres des noms de ces facteurs qui composent PRESTLE :

-P pour politique – E pour économique – S pour social -T pour technologique -L pour légal – E pour environnement.

Les facteurs politiques sont les décisions de politique et de politique économique des pouvoirs publics.

Les facteurs économiques résultent de la situation économique générale mais aussi des innovations et de la concurrence.

Les facteurs sociaux tiennent à la démographie, au climat social, aux aspects culturels, etc.

Les facteurs technologiques relèvent de la science et de la R et D.

Les facteurs légaux sont les facteurs juridiques (lois et règlements)

Les facteurs environnementaux concernent la situation géographique et désormais l’écologie.

3.2. Le modèle des 5 forces de Porter (voir aussi https://outilspourdiriger.fr/deux-approches-de-la-strategie-1-m-porter/).

Toute entreprise est enserrée dans un réseau de cinq types de force qui tendent à déterminer son évolution, voire son existence.

-Intensité de la concurrence entre acteurs en place ; concurrence par les prix, l’innovation, etc.

-La menace de nouveaux concurrents entrant dans le marché, souvent avec une innovation.

-La menace des produits de substitution apparus dans d’autres marchés.

-Le pouvoir des clients ; leur capacité d’obtenir les conditions d’achat de leur choix, en termes de prix, qualité, délais, service, etc.

-Le pouvoir des fournisseurs ; celui d’imposer leurs conditions de vente.

L’idéal serait d’être dans un marché en croissance, avec une position dominante, une faible concurrence, de faibles pouvoirs de négociation des fournisseurs et des clients, une faible menace d’entrées nouvelles et peu de produits substituts. Mais la situation la plus fréquente est nettement moins favorable et il faut choisir un positionnement conforme à sa force compétitive.

3.3. Le modèle d’analyse de la concurrence.

Ce modèle peut être vu comme le développement d’une des forces de Porter, l’intensité de la concurrence.

Il consiste à déterminer les points forts et les points faibles des concurrents pour mieux se positionner.

Une fois défini le segment de prospects ou de clients cibles et connues leurs caractéristiques principales, on définit les principaux concurrents et on cherche à repérer le plus possible leurs principaux points forts et points faibles ; ce qui doit donner un meilleure fondement à la stratégie commerciale ou à la stratégie de développement à retenir.

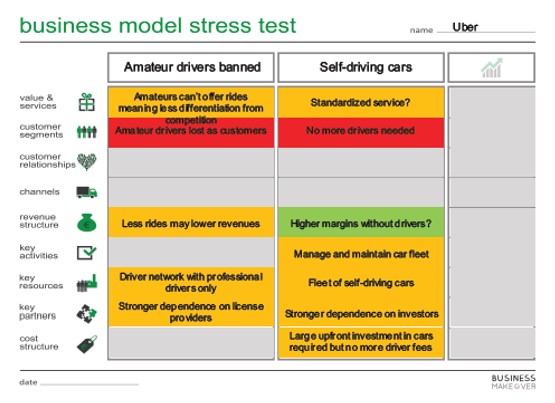

3.4. Le modèle du Stress Test de TU Delft.

La nouveauté de ce modèle tient essentiellement au rapprochement opéré entre les méthodes ci-dessus et le canevas de modèle d’affaire ou le modèle STOF, comme le montre le schéma ci-dessous.

Source: Business MakeOver, Business Model Stress Test.

C’est pour chacun des éléments du modèle d’affaire (ci-dessus pour chacun des 9 éléments) que l’exploration de l’environnement actuel ou prévisible doit être conduite et que doivent être repérées les tendances favorables ou dangereuses et les incertitudes principales.

Le tableau ci-dessus concernant UBER retient 2 menaces tendancielles principales :

-l’interdiction de recourir à des conducteurs bénévoles (« Amateur drivers banned »)

-le développement des voitures autonomes. (« Self-driving cars »)

La première tendance peut affecter gravement la proposition de valeur et les clients de UBER : en rendant l’offre banale, en réduisant les revenus, en rendant UBER plus dépendant des taxis ou équivalents.

La deuxième tendance implique une révolution du modèle : achat ou location et management d’une flotte de véhicules, offre plus banale, concurrence plus rude, plus forte dépendance des financeurs, etc.

Aucune reproduction ne peut être faite de cet article sans l’autorisation expresse de l’auteur ». A. Uzan. 19/01/2019