(Source principale : https://musikwirtschaftsforschung.files.wordpress.com/2009/03/thesis-moyon.pdf

« Le changement du business model de l’entreprise » Thèse de E.Moyon)

(Cet article fait

suite aux multiples autres portant sur le changement de modèle d’affaire, en particulier

« Construire et changer son modèle d’affaire », « L’innovation de modèle d’affaire ». D’autres articles traitent du modèle d’affaire et de l’innovation :

«Le canevas de modèle d’entreprise », « Le modèle d’entreprise, un outil de pilotage stratégique »,

« L’innovation de modèle d’affaire », « La fabrique de l’innovation », «L’Innovation de rupture », etc.)

Cet article présente l’expérience (étudiée très minutieusement par E.Moyon) vécue par l’industrie française de la musique et, en particulier, ses cinq acteurs majeurs (BMG, EMI Music, Sony Music, Universal Music et Warner Music) de 1998 à 2008. Cette expérience livre des informations utiles sur la manière dont les entreprises en activité dans un secteur peuvent s’adapter au changement de leur environnement et sur les modalités possibles de cette

adaptation ou

changement de modèle d’affaire.

Le secteur français de la musique enregistrée a connu, dans la période, un environnement qui présentait de lourdes menaces :

– apparition de plusieurs

innovations majeures (le numérique, le format Mp3, les lecteurs portables, l’internet et les services d’échanges de fichiers, etc.) provoquant de nouveaux modes de consommation de la musique enregistrée (ex : partage, copie, gratuité, diversification des situations d’écoute).

-apparition de

nouveaux entrants, issus du secteur de l’électronique, des télécommunications ou des services sur Internet proposant de nouvelles offres.

Les effets de ces menaces (très forte baisse des ventes de disques) ont rendu nécessaire le changement du modèle d’affaire traditionnel dans le secteur et la recherche de nouveaux supports de survie et de croissance.

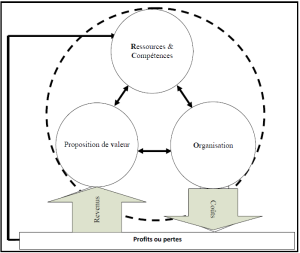

S’inspirant du modèle «

proposition de valeur, ressources et compétences,

organisation » ci-dessous,

Modèle de Lecocq (repris par Moyon)

l’auteur a recensé

dix modalités de changement de modèle d’affaire, modalités qu’il a regroupées en quatre logiques de changement.

Après avoir présenté les modalités et les logiques, nous tenterons de tirer quelques leçons de cette expérience.

- Les modalités de changement.

On présentera la modalité et sa justification.

1.1. Elargissement de l’offre.

L’apparition des innovations technologiques en matière de musique font d’abord naître (fin des années 1990) chez les majors l’espoir de se développer. Ils créent des activités de

vente en ligne de disques et de fichiers musicaux, en

achetant des start-up du domaine et en développant des

partenariats entre majors, avec des fournisseurs de technologie et avec des maisons de disque.

1.2.

Rétrécissement de l’offre.

Devant la baisse des ventes, le secteur se

recentre sur ses activités fondamentales (production et promotion), externalise les autres activités (vente, fabrication de supports) et se lance dans les trois réorganisations suivantes :

1.3. Réorganisation interne.

Cette réorganisation comporte des aspects défensifs et offensifs :

-lutte judiciaire et « politique » contre la diffusion gratuite des enregistrements musicaux ;

-licenciement de personnel ;

-création d’un nouveau département organisationnel et restructurations visant à réduire les coûts ;

-adoption des nouvelles méthodes de marketing et de publicité : études de marketing et intégration de la gestion de la relation avec le client, fonction gérée par les grandes surfaces et les disquaires.

1.4. Diminution des coûts.

La diminution des coûts est recherchée par la

sélection des artistes sous contrats, la

réduction des achats externes de prestations de marketing et la réduction des investissements publicitaires.

1.5. Réorganisation de la structure des revenus.

L’échec commercial conduit à externaliser l’activité de vente sur Internet, à multiplier les points de vente en ligne et à diversifier l’offre et la tarification.

Ainsi, après un essai vain d’offensive, les modalités ci-dessus traduisent la réaction de «

défense » du secteur face aux menaces, réaction qui le conduit à la réduction des activités et des coûts.

Les ventes et les profits continuant de baisser, le secteur est contraint de reprendre «

l’offensive » ; des innovations sont tentées en matière de proposition de valeur via des partenariats avec d’autres secteurs d’activités.

1.6. Extension du réseau de distribution.

L’objectif a été ici d’accroître les revenus en développant des

partenariats innovants avec l’extérieur du secteur:

-développement de jingles, sonneries ou sonneries vidéo pour la téléphonie mobile ;

-accord de licences de distribution avec Apple (Ipod et Itunes) puis avec ses homologues.

-association avec des sociétés de services vendant en ligne ou sur bornes d’aéroports ou d’hôtels.

1.7. Couplage de propositions de valeur.

C’est le recours au couplage de l’offre musicale avec celle de partenaires.

-couplage de l’offre de contenus musicaux à celle de producteurs de produits ou services

informatiques ou autres (lecteurs Mp3, téléphonie mobile, services bancaires), les producteurs de musiques percevant des revenus sur les ventes de produits électroniques.

-couplage de l’offre de contenus musicaux à celle des entreprises de

télécommunication, en particuliers des offres d’accès à internet ou de téléphonie mobile.

1.8. Essai de trouver de nouvelles sources de revenus.

Essai de proposer des services musicaux

gratuits financés par la publicité, en partenariat avec des entreprises Internet (MySpace, Youtube, Spotify, etc.). Cette tentative est abandonnée au regard de la minceur des revenus et des dangers de la coexistence entre « gratuit et payant ».

1.9. Diversification de l’offre.

Prenant appui sur leur réseau de vente et de medias et sur leurs capacités de promotion, les majors propose à de

nouveaux prospects des offres ne reposant plus sur la commercialisation de musique :

-aux éditeurs de

vidéos (studios de cinéma, producteurs de séries télévisées, chaînes de télévision, etc.), ils offrent de prendre en charge la distribution et la promotion de leurs catalogues ;

-à des

artistes divers, ils proposent de prendre en charge la promotion et la distribution de leurs productions ;

– à des entreprises de

télécommunication, ils proposent d’associer leurs marques pour créer et promouvoir des produits.

1.10. Vers un nouveau modèle d’affaire.

Les acteurs du secteur ne se contentent plus de seulement commercialiser les enregistrements des artistes mais cherchent à exploiter toutes les

activités gravitant

autour de la musique en se positionnant sur trois segments = le spectacle vivant, la gestion de carrières artistiques, les produits dérivés ; et ils acquièrent des actifs et des entreprises ou montent des partenariats permettant de réaliser ces activités.

Concernant l’organisation de

spectacles, ils acquièrent des lieux de spectacle et se rapprochent d’entreprises spécialisées pour l’organisation des concerts et des tournées.

Concernant la gestion de carrière des artistes, ils visent à faire que les marques réalisent leur

promotion via les artistes et procèdent à plusieurs acquisitions d’entreprises spécialisées dans ce domaine.

Avec les

artistes-interprètes, ils signent des contrats couvrant toutes les activités qui gravitent autour d’eux et obtiennent les droits à l’image, aux concerts et à toute autre activité organisée en commun.

Concernant les produits dérivés (merchandising d’événement ou de personne, etc. ), sont établis des partenariats avec des entreprises spécialisées dans la distribution de produits de merchandising sur Internet qui permettent aux acteurs de co-créer des produits associés à l’image d’une artiste (t- shirts, bracelets, posters), et de vendre des « artist box » (disque + produit dérivé + livre sur l’album).

Concernant

l’organisation interne, il y a désormais de « brand managers » qui gèrent à la fois la commercialisation des enregistrements, le merchandising, les spectacles et de la gestion de la carrière de l’artiste.

Finalement, et après des « essais et erreurs » les entreprises de commercialisation de musique enregistrée sont devenues des organisateurs de spectacles, des

entreprises de divertissement.

- Les logiques de changement

L’auteur regroupe ces 10 modalités en quatre logiques principales de changement.

2.1. La réorganisation interne. (Modalités 3 à 6)

Réaction classique face aux difficultés de vendre son offre, cette logique de changement regroupe les modalités de changement suivantes :

–

réorganisation interne : licenciement de personnel, restructurations, adoption des nouvelles méthodes de marketing et de publicité et intégration de la gestion de la relation avec le client.

–

diminution des coûts

: sélection des artistes, la réduction des achats de marketing et de la publicité.

–

réorganisation de la structure des revenus

: externalisation de la vente sur Internet, diversification de l’offre et de la tarification.

-extension du réseau de distribution : développant de produits et de partenariats nouveaux.

2.2. La modification du périmètre d’activité (Modalités 1 et 2)

Cette logique conduit soit à

rétrécir l’offre en se recentrant sur ses activités fondamentales, soit à l’

élargir en créant de nouveaux produits ou services ou en développant des partenariats pour le faire.

2.3. Diversification de l’offre (Modalités 7, 8, 9)

Cette logique conduit à conquérir de nouveaux prospects souvent via des partenariats :

-couplage de l’offre de contenus musicaux à celle des producteurs de produits ou services informatiques ou entreprises de télécommunication ;

-proposant des services musicaux gratuits et recherche de financement par publicité ;

– offres nouvelles à divers prospects de prendre en charge la distribution et la promotion de leurs produits ou marques.

2.4. Vers un nouveau modèle d’affaire (Modalité 10)

Les anciennes entreprises de commercialisation de musique enregistrée cherchent à devenir des organisateurs de spectacles, des entreprises de divertissement.

-organisation de

spectacles en coopération avec des entreprises spécialisées dans le domaine ;

–

gestion de carrière d’artistes (spectacles, tournées, liens avec les marques à promouvoir ;

-création de

produits dérivés associés à l’image d’une artiste ;

-création de « brand managers » qui gèrent la commercialisation des enregistrements, le merchandising, les spectacles et de la gestion de la carrière de l’artiste.

- Observations.

3.1. Le choix du modèle de référence.

A la lecture des résultats, on ne peut s’empêcher de penser que le recours au modèle de

Johnson et

Christensen (article « Construire et changer son modèle d’affaire ».) aurait donné une logique plus claire et plus opérationnelle de l’analyse et de la présentation. On aurait, ainsi, distinguer les éléments suivants :

-La

recomposition de l’offre, allant du recentrage sur le « cœur de métier » à la multiplication des usages complémentaires du même produit ou des ressources clés.

-La

recomposition de la formule de profit, allant du choix entre externaliser ou intégrer au choix de la formule de facturation.

-La

recomposition des ressources et processus clés, en particulier la relation avec ses fournisseurs.

3.2. Changement radical ou ajustement permanent du modèle d’affaire.

La création d’un nouveau modèle ou le changement radical ne sont pas les seules modalités possibles. Pour les entreprises en activité dans un secteur, la modalité la plus courante est

l’ajustement progressif du modèle à l’environnement, sous la double nécessité d’innover et de minimiser les risques de « déstabilisation » du modèle en cours.

Pour les entreprises, la question principale n’est pas « Comment changer de modèle ? » mais

«

Quelle est la

configuration optimale du modèle d’affaire pour atteindre les objectifs ?

3.3. Sources de création et de capture de la valeur.

Le

potentiel de création et de capture de valeur d’une entreprise fait l’objet d’explications multiples. On peut valablement retenir que ce potentiel dépend de la spécificité et de la combinaison des ressources utilisables mais aussi du positionnement au sein d’un système de valeur (secteur) ; donc, de la

qualité des ressources et de la

pertinence de l’offre (proposition de valeur).

On savait déjà que la «

coopétition » dans un secteur pouvait être très bénéfique à la création de valeur des « coopétiteurs » mais l’étude montre que la

complémentarité inter-secteurs peut l’être aussi. C’est ce que les majors du secteur de la musique ont fait jouer, à leur bénéfice comme à ceux des fabricants électroniques, opérateurs de télécommunications et sociétés de service Internet.

La capture de la valeur, par contre, dépend de la pertinence de l’offre qui doit concilier ajustement aux besoins à satisfaire et maîtrise des ressources et compétences adéquates.

Les majors du secteur de la musique ont fini par trouver la

solution : pour eux comme pour les artistes, la création de valeur a migré de la musique enregistrée vers le spectacle vivant et la gestion de carrière et ils avaient déjà quasiment les ressources et compétences nécessaires.

C’est la

dialectique entre offre et ressources qui est déterminante ; l’offre choisie peut conduire à adapter les ressources existantes mais ce sont les ressources utilisables qui finissent par définir l’offre possible.

3.4 Les facteurs déterminants du changement de modèle d’affaire.

On peut retenir les facteurs principaux suivants ; le

contexte économique et les

croyances dominantes dans le secteur d’activité.

-Lorsque le contexte est

favorable, les entreprises cherchent à capter une plus grande part de la valeur potentielle en accroissant leur

place dans leur secteur et en optimisation leur modèle d’affaire traditionnel (efficience). Lorsque le contexte se

rétrécit, les entreprises tentent de trouver des sources alternatives de valeur dans d’

autres secteurs d’activités et d’adapter leur modèle d’affaire.

L’influence des cadres cognitifs et des croyances dominantes du secteur jouent ici un grand rôle.

Le

modèle d’affaire courant qui a assuré le succès dans le passé constitue un

redoutable frein au changement et à l’action pertinente. Il a fallu du temps aux dirigeants du secteur de la musique pour admettre que les modes de consommation de la musique avaient irrémédiablement changé et que la lutte judiciaire contre les « illégaux » était vaine.

Les nouveaux entrants dans un secteur sont à l’origine des propositions de valeur innovantes parce qu’ils arrivent avec les cadres cognitifs de leur secteur d’origine.

Pour les entreprises en place, ce sont donc bien la

complémentarité et la coopération inter-secteurs qui doivent servir de base à la recherche de nouvelles offres pertinentes.

Aucune reproduction, ne peut être faite de cet article sans l’autorisation expresse de l’auteur ». A. Uzan. 15/02/2016

>

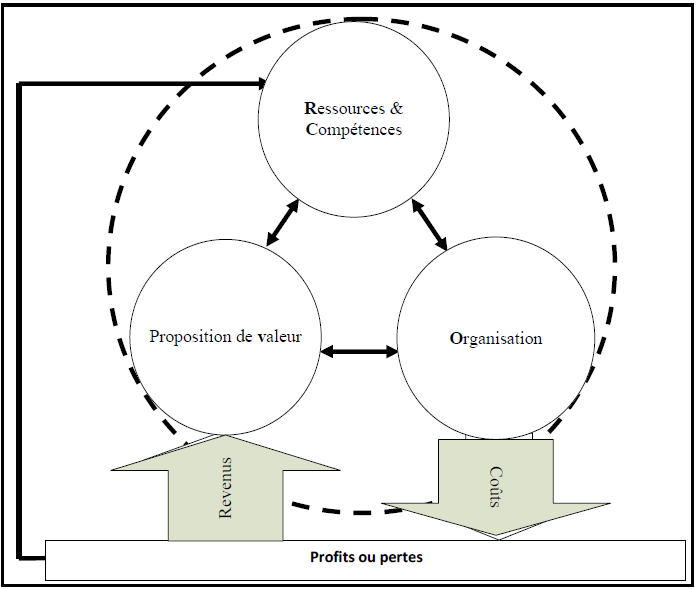

Modèle de Lecocq (repris par Moyon)

l’auteur a recensé dix modalités de changement de modèle d’affaire, modalités qu’il a regroupées en quatre logiques de changement.

Après avoir présenté les modalités et les logiques, nous tenterons de tirer quelques leçons de cette expérience.

Modèle de Lecocq (repris par Moyon)

l’auteur a recensé dix modalités de changement de modèle d’affaire, modalités qu’il a regroupées en quatre logiques de changement.

Après avoir présenté les modalités et les logiques, nous tenterons de tirer quelques leçons de cette expérience.