Autofinancer sa croissance aujourd’hui n’exige plus seulement de financer indéfiniment le perfectionnement de son modèle d’affaire en cours ; c’est-à-dire, de chercher à financer l’accroissement de productivité de son appareil de production, de son management et de sa commercialisation sans changer ses produits ni ses méthodes de travail.

Se développer aujourd’hui exige aussi et surtout d’innover dans tous les domaines ci-dessus et de façon continue.

On sait que cette exigence nouvelle, incontournable, pose de redoutables problèmes dans tous les domaines, en particulier en matière de financement et plus particulièrement encore en matière d’autofinancement.

Comment dégager l’autofinancement nécessaire aux innovations tout en renforçant le modèle d’affaire en cours et en particulier son avantage concurrentiel en cours ?

Le Cabinet Accenture propose une réponse à cette question de l’autofinancement de sa croissance dans un livre (“The Big Zero: The Transformation of ZBB into a Force for Growth, Innovation and Competitive Advantage”) et plusieurs publications (https://www.accenture.com/fr-fr/insight-zero-based-x – https://www.accenture.com/us-en/about/events/the-big-zero – https://www.accenture.com/fr-fr/insights/strategy/zbx-zero-based-disruption); réponse dont cet article vise à présenter l’essentiel.

Commençons par clarifier quelques termes techniques qui peuvent n’être familiers qu’aux contrôleurs de gestion.

L’élaboration des budgets par service ou projet, etc. peut se réaliser de plusieurs manières : on peut établir un budget sur la base de celui de l’année en cours (reconduction, plus ou moins) ou décider de partir de zéro et de le construire sur la base des besoins ou des réalisations prévues de l’an suivant : on a appelé cela la budgétisation « base zéro » et en abrégé BBZ (ZBB en anglais).

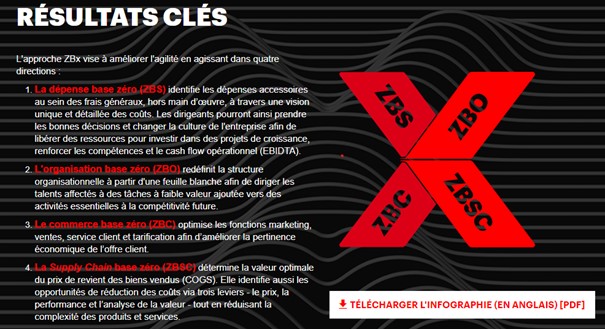

Cette idée de détermination du budget sur une base donnée a conduit Accenture à utiliser la formule « zéro based X » (ou ZBx) ; on a compris qu’on part de zéro pour établir les budgets mais on ne peut comprendre X qu’à l’aide du tableau suivant, en particulier du schéma de droite :

Exposons les principes de la stratégie proposée par Accenture pour autofinancer sa croissance avant de présenter les méthodes de la mise en œuvre.

- La stratégie d’Accenture d’autofinancement de sa croissance .

Mettons en évidence le principe de base : les coûts sur lesquels agir et les principaux moyens d’innovation.

1.1. Le principe de base.

Réaliser des innovations qui renouvellent son cœur de métier sans l’affaiblir, c’est-à-dire assurer une sorte de renouvellement ou reconversion permanente de tout ou partie de son modèle d’affaire, ne peut être assuré que progressivement et exige de l’autofinancement même si on recourt au financement externe.

La stratégie d’autofinancement de sa croissance proposée qu’Accenture appelle le « Zero-Based X » est très simple à comprendre, sinon à réaliser ; elle consiste à réduire à zéro les « mauvais » coûts, partout dans les 4 « branches » du X (voir schéma ci-dessus) et à affecter les économies ainsi réalisées aux innovations ou aux « bons » coûts, actions qui ont les effets les plus positifs sur la croissance future.

C’est le moyen le plus simple, il est vrai, de faire face au double objectif consistant, à la fois, à soutenir les efforts assurant la croissance actuelle et à faire les innovations nécessaires à la croissance future.

1.2. Les principales catégories de coûts ou bases du X.

Ils sont présentés dans le tableau ci-dessus.

Les frais généraux « base zéro » (ZBS).

Les frais généraux sont incontournables mais, mal contrôlés, ils peuvent devenir une menace pour la compétitivité. Ils doivent être examinés un à un pour ne conserver que l’essentiel ou innover afin de les maintenus aussi bas que possible.

L’organisation « base zéro » (ZBO).

Il s’agit ici de reconcevoir l’organisation ; de remettre en question les choix du passé ; de redéfinir le projet de croissance et de réallouer les ressources, les ressources humaines rares en particulier.

La commercialisation « base zéro » (ZBC).

Ici, aussi, la méthode consiste à réexaminer l’organisation et les résultats des fonctions commerciales et de les optimiser en innovant ou réorganisant.

La chaîne d’approvisionnement-production-livraison (« Supply chain ») « base zéro » (ZBSC).

Sa place dans le prix de revient des produits vendus est si déterminante que chaque coût de cette chaine doit être réexaminé à la lueur de sa valeur, de sa pertinence et des principales sources de réduction.

1.3. Les principaux outils de changement de ces coûts

Ce sont, sans doute, les trois suivants :

La technologie.

Ce peut être la source de la réduction du coût par la numérisation, la mécanisation, l’automatisation des processus, la formation en ligne, la digitalisation de la relation avec le client, etc.

Ce peut être aussi la source de la création du nouveau ; nouveaux produits, méthodes, etc.

Le partenariat ou la participation à un écosystème.

Ce peut être la source de la réduction du coût par effet d’économie d’échelle ou de gamme ou d’effet de réseau

(Voir les types d’effets : https://outilspourdiriger.fr/effet-et-industries-de-reseau/)

Ce peut être aussi une source d’accroissement du pouvoir de promotion, d’influence, etc.

Le changement de culture.

C’est la principale source interne de réduction des coûts par la mobilisation des énergies humaines et par la réduction du besoin de coordination explicite.

- La mise en œuvre de la stratégie

Pour être durables les optimisations de coûts ou les innovations doivent faire l’objet d’une approche méthodique.

Pour autofinancer sa croissance, Accenture propose de recourir aux étapes suivantes, en les combinant de façon itérative :

– Créer les conditions du repérage des « mauvais » et des « bons » coûts.

– Repérer les écarts de performance avec les concurrents pertinents et trouver des moyens de combler ces écarts.

– Mobiliser sur chaque objectif et les responsables de la catégorie de coûts et les responsables du service concerné.

– Faire du budget prévisionnel le levier de la motivation, de la coordination et de l’évaluation des collaborateurs.

– Exécuter les plans, contrôler et surveiller les résultats pour garder le cap.

– Adapter la culture aux besoins de la stratégie.

Développons chacune de ces étapes

2.1. Créer les conditions de la visibilité des « mauvais » et des « bons » coûts.

Dans les entreprises, il est rare de partager une seule version de la vérité de l’utilisation des ressources et de leurs effets ; les perceptions et les évaluations peuvent diverger quant aux utilisations qui portent leurs fruits et celles qui ne le font pas. Mais sans une compréhension aussi claire que possible de la réalité en cours il est difficile, sinon impossible, de déterminer la situation future souhaitée.

Les méthodes pour définir cette situation de référence peuvent être diverses, inclure les résultats comptables et les analyses explicatives de leurs causes et de leurs effets.

Accenture préconise de séparer les coûts accidentels, les couts récurrents, et les coûts des projets.

La volatilité des affaires et les accidents divers peuvent entraîner des coûts imprévus aujourd’hui comme demain.

Les coûts récurrents comprennent, grosso modo, les frais fixes généraux et les frais fixes des divers services.

Les coûts non récurrents sont ceux qui sont entrainés par les projets en cours ou nouveaux.

Isoler les projets est essentiels pour l’analyse de leurs rentabilités, pour leur hiérarchisation et pour l’établissement des responsabilités.

2.2. Repérer les écarts de performance avec les concurrents et les moyens de les combler.

Cette étape exige d’avoir des indicateurs de performance clés et de les comparer aux meilleures entreprises de leur catégorie pour repérer les lacunes. Et identifier les initiatives nécessaires implique d’organiser les groupes d’analyses et de réflexion, par service et par catégories de coûts, avec l’aide d’experts.

2.3. Mobiliser sur chaque objectif les responsables de catégorie de coûts et les responsables de service concerné.

Il s’agit, ici, de forger une responsabilité partagée entre un service ou un projet et les responsables de catégories de coûts. Cette association crée une double perspective sur chaque décision d’utilisation de ressources et une saine tension entre responsables, le responsable de la catégorie de coûts jouant le rôle de leader.

Ce dernier doit rappeler les contraintes financières à chacun mais aussi être flexible et ouvert à la prise de risques pour que les responsables de services ou de projet ne se sentent pas trop surveillés et bridés.

Ce modèle de gouvernance matricielle favorise les discussions portant sur l’utilisation des ressources, crée un double contrôle des dépenses, augmente la visibilité budgétaire et maximise les économies de dépenses.

2.4. – Faire du budget le levier de la motivation, de la coordination et de l’évaluation des collaborateurs.

La budgétisation entraine engagements qui sont vérifiés constamment sommairement et analyser périodiquement.

Elle doit servir à obtenir les résultats définis lors de la préparation et à réduire les besoins de coordination explicites.

Mais cette obtention dépend du degré de motivation et d’engagement des employés lequel dépend beaucoup de la culture de l’entreprise et en particulier du système qu’elle retient en matière d’évaluation et de rétribution du personnel.

2.5. Exécuter les plans, contrôler et surveiller les résultats pour garder le cap.

La métaphore du pilote de course est éclairante : son objectif est de gagner mais pas au risque d’un accident ; de dépasser les concurrents mais en utilisant les moyens et les moments prévus ; enfin d’improviser pour éviter les menaces et tirer parti des opportunités. L’entreprise doit faire de même, improvisation y compris.

Le système de contrôle doit faire établir et faire connaître les résultats, à la cadence voulue et dans un format unique ; et il en va de même pour les rapports sur les performances (analyse des écarts au budget ; compréhension des causes, suivi de l’avancement des plans). L’important ici est de faire en sorte que la situation soit connue de tous et reconnue comme vraie.

2.6. Adapter la culture aux besoins de la stratégie.

On sait qu’une culture claire et partagée par le plus grand nombre est le facteur déterminant de l’engagement et de la réduction du besoin de coordination explicite.

Le PDG d’Airbnb le dit avec clarté : « Lorsque la culture est forte, vous pouvez faire confiance à tout le monde pour faire ce qu’il faut. Les gens peuvent être indépendants et autonomes. Ils peuvent être entreprenants. »

Adapter la culture exige de réaliser les opérations suivantes :

– instaurer la responsabilité à tous les niveaux de l’organisation ; sans responsabilité, les mécanismes internes sont contournés ; les bonnes intentions s’oublient et l’ancienne façon de faire revient et efface les gains durement gagnés.

– favorise le travail d’équipe autour des objectifs budgétaires. Les gens sont tenus responsables des catégories de dépenses, et ils sont encouragés à traiter l’argent de l’entreprise comme le leur afin de remettre en question la valeur de chaque dépense.

Accenture préconise d’utiliser les trois leviers suivants :

-Faire adhérer au changement.

Les dirigeants voient tel changement comme une opportunité pour l’entreprise et pour eux. Tout ou partie des employés peut considérer ce changement comme dangereux pour eux ou pour l’entreprise. L’adhésion du plus grand nombre est nécessaire. La direction et les managers doivent jouer leur rôle de leader : rôle de prophète (l’avenir sera plus beau pour tous etc.), d’instituteurs (c’est faisable et il y aura l’aide nécessaire), et de gendarme (ne pas réussir entraîne des risques pour tous).

-Mobiliser les leaders

La direction et les managers doivent donner l’exemple des comportements souhaités et l’aide des employés et de leurs syndicats les influents doit être mobilisée.

-Récompenser le bon comportement

Le système de reconnaissance et de récompense doit être de nature à encourager l’autonomie et l’initiative (droit à l’erreur), à récompenser la réalisation individuelle et collective des objectifs et à célébrer les succès collectifs et individuels.

Cet article sur l’autofinancement de sa croissance peut ne rien apprendre aux contrôleurs de gestions chevronnés mais les principes simples de gestion sont bons à rappeler à tout dirigeant, surtout s’ils sont accompagnés de méthodes de mise en œuvre éprouvées.

C’est ici le cas et l’expertise et l’expérience des consultants d’Accenture ne font pas de doute.

NB ; on trouvera dans ce blog de multiples articles sur la culture et l’adhésion des employés ; et par exemple :

https://outilspourdiriger.fr/la-culture-dentreprise/

https://outilspourdiriger.fr/motiver-par-la-recompense-ou-par-ladhesion/

https://outilspourdiriger.fr/obtenir-le-oui-recherche/

Aucune reproduction ne peut être faite de cet article sans l’autorisation expresse de l’auteur ». A. Uzan. 18/10/2020